Erfolgsermittlung in sozialen Einrichtungen

Situation

Der Kindergarten Kunterbunt in Fürth kann in jeder seiner vier Gruppen maximal 25 Kinder betreuen. Im Vorjahr lag die Auslastung bei 95 %, d. h. es wurden durchschnittlich 95 Kinder betreut. Die Gesamtkosten beliefen sich auf 600.070,00 €, wovon 449.250,00 € fix und 150.820,00 € variabel waren. Die Eltern haben für die Betreuung, die Mahlzeiten und das Spielgeld Beiträge in Höhe von durchschnittlich 150,00 € pro Monat geleistet. Die öffentliche Hand hat jeden Kindergartenplatz mit jährlich 4.560,00 € gefördert. Sie möchten nun wissen, ob der Kindergarten kostendeckend gearbeitet hat.

Rechnerische Lösung

Kostendeckung ist erreicht, wenn die Erlöse für die Leistungen den Kosten entsprechen.

Erlöse für Leistungen = 150,00 * 95 * 12 + 4.560,00 * 95 = 604.200,00 €

Gesamtkosten = 600.070,00 €

Erfolg = Erlöse – Kosten = 604.200,00 – 600.070,00 = 4.130,00 €

Der Kindergarten konnte seine Kosten decken und bei einer Auslastung von 95 % einen kleinen Gewinn von 4.130,00 € erwirtschaften.

Merke: Der betriebswirtschaftliche Begriff Erfolg umfasst die Ausprägungen Gewinn und Verlust.

Allgemeine Betrachtung

| Bei Kostendeckung entsprechen die Leistungen (=Erlöse) den Gesamtkosten. | E = Kg |

| Die Erlöse errechnen sich durch die Multiplikation der Stückerlöse (e) mit der abrechenbaren Menge (x). | E = p · x |

| Die Gesamtkosten sind die Summe der variablen und der fixen Gesamtkosten, wobei die variablen Gesamtkosten das Produkt der variablen Kosten pro Einheit und der abrechenbaren Menge sind. | Kg = Kv + Kf = kv · x + Kf |

| Setzt man die zwei letzten Gleichungen in die erste ein, ergibt sich: | e ·x = kv · x + Kf |

| Nach Ausklammern und Umstellung ergibt sich die Formel für die Gewinnschwellenmenge: | x = Kf : (e – kv) |

| Nach Einsetzen der Werte des Kindergartens ergibt sich: | x = 94,13 |

mit: Kf = 449.250,00 €; e = 150,00 * 12 + 4.560,00 = 6.360,00 €; kv = 150.820,00 / 95 = 1.587,58

Ergebnis

Werden im Kindergarten durchschnittlich 94 Kinder betreut, so kann der Kindergarten Kunterbunt seine Kosten nicht vollständig decken. Erst ab dem 95. Kind erwirtschaftet der Kindergarten eine kleinen Gewinn.

Die Menge, bei der die Erlöse den Gesamtkosten entsprechen, nennt man Gewinnschwellenmenge (GSM) oder Break-Even-Point (BEP).

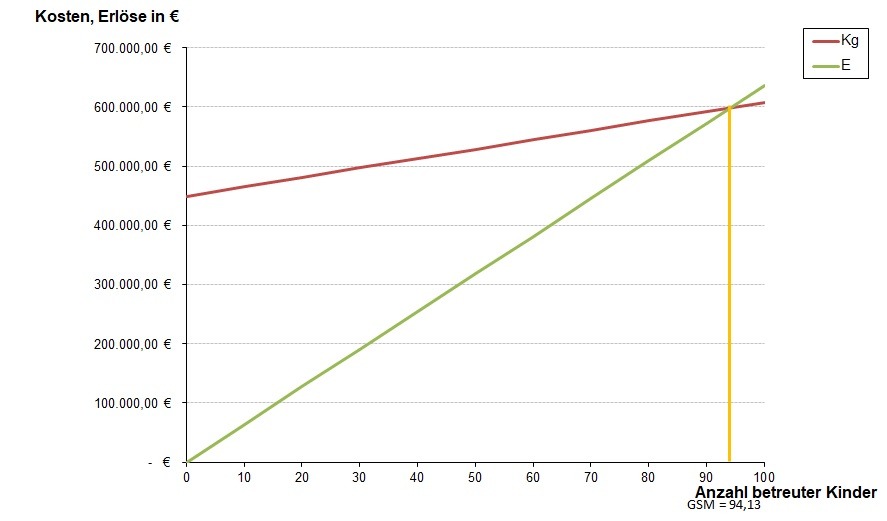

Lösung in der Gesamtbetrachtung

Zunächst verschaffen Sie sich unter Anwendung eines Tabellenkalkulationsprogramms mit Hilfe einer Tabelle einen Überblick über das Verhalten von Gesamtkosten und Erlösen:

| Anzahl betreuter Kinder | Kg | E |

| 0 | 449.250,00 € | – € |

| 10 | 465.125,79 € | 63.600,00 € |

| 20 | 481.001,58 € | 127.200,00 € |

| 30 | 496.877,37 € | 190.800,00 € |

| 40 | 512.753,16 € | 254.400,00 € |

| 50 | 528.628,95 € | 318.000,00 € |

| 60 | 544.504,74 € | 381.600,00 € |

| 70 | 560.380,53 € | 445.200,00 € |

| 80 | 576.256,32 € | 508.800,00 € |

| 90 | 592.132,11 € | 572.400,00 € |

| 100 | 608.007,89 € | 636.000,00 € |

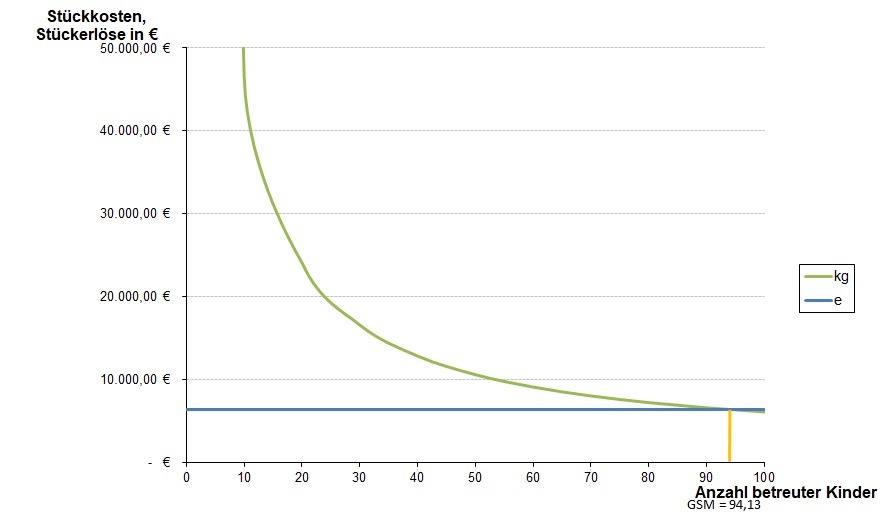

Lösung in der Stückbetrachtung

| Anzahl betreuter Kinder | kg | e |

| 0 | 500.000,00 € | 6.360,00 € |

| 10 | 46.512,58 € | 6.360,00 € |

| 20 | 24.050,08 € | 6.360,00 € |

| 30 | 16.562,58 € | 6.360,00 € |

| 40 | 12.818,83 € | 6.360,00 € |

| 50 | 10.572,58 € | 6.360,00 € |

| 60 | 9.075,08 € | 6.360,00 € |

| 70 | 8.005,44 € | 6.360,00 € |

| 80 | 7.203,20 € | 6.360,00 € |

| 90 | 6.579,25 € | 6.360,00 € |

| 100 | 6.080,08 € | 6.360,00 € |

Grafisch wird der Break-Even-Point ermittelt, indem man den Schnittpunkt zwischen der Gesamtkostenkurve und den Erlösen bildet. Die Gewinnschwellenmenge ergibt sich, nachdem der Break-Even-Point auf die x-Achse abgetragen wurde.