Bewertung des Vorratsvermögens

Bewertungsverfahren beim Vorratsvermögen

Nach dem Grundsatz der Einzelbewertung sind alle Vermögensteile und Schulden zum Bilanzstichtag Stück für Stück getrennt, d.h. einzeln zu bewerten. Eine Sammel- oder Gruppenbewertung lässt der Gesetzgeber für Vorratsvermögen zu, da die Einzelbewertung zu unwirtschaftlich hohem Aufwand führen würde. Als Voraussetzungen der Sammelbewertung nennt der Gesetzgeber:

| Voraussetzungen der Sammelbewertung: |

| Die Einzelpreise weichen nur wenig voneinander ab. |

| Die Güter sind von verhältnismäßig geringem Wert. |

| Die Güter gehören zu einer Warengattung, beziehungsweise sie dienen dem gleichen Verwendungszweck. |

Bei der Bewertung von Umlaufvermögen (hier: Vorratsvermögen) kommt das strenge Niederstwertprinzip (§253 (4) HGB) zum Tragen. Sowohl bei einer vorübergehenden als auch bei einer dauerhaften Wertminderung besteht eine Abschreibungspflicht.

Durchschnittsbewertung

Unterrichtlich behandelt wird das Verfahren des gewogenen Durchschnittes, das an den folgenden Beispielen verdeutlicht werden soll:

Beispiel 1:

Ausgangdaten der Materialkonten:

| Datum | Vorgang | Stück | €/St. |

| 01.01.01 | Anfangsbestand | 150 | 40,00 |

| 19.01.01 | Zugang | 250 | 42,00 |

| 01.02.01 | Abgang | 100 | |

| 05.07.01 | Zugang | 200 | 38,00 |

| 25.07.01 | Abgang | 400 | |

| 12.09.01 | Zugang | 150 | 43,00 |

| 22.11.01 | Abgang | 50 |

Ermitteln und begründen Sie den Bilanzansatz nach der Methode des gewogenen Durchschnitts, wenn der Preis am Bilanzstichtag aufgrund einer vorübergehenden Preisschwankung des Marktes 39,00 €/Stück beträgt.

Nach der Methode des gewogenen Durchschnitts werden der Anfangsbestand und die Zugänge mengen- und wertmäßig addiert, um daraus einen Durchschnittspreis zu ermitteln:

| Menge/St. | €/St. | €/gesamt | |||

| AB | 150 | 40,00 | 6.000,00 | ||

| 19.01. | 250 | 42,00 | 10.500,00 | ||

| 05.07. | 200 | 38,00 | 7.600,00 | ||

| 12.09. | 150 | 43,00 | 6.450,00 | ||

| 750 | 40,73 | 30.550,00 | 30.550,00 : 750 = 40,73 | ||

| Abgänge | 550 | ||||

| SB | 200 | 40,73 | 8.146,00 | Regelwert | |

| 200 | 39,00 | 7.800,00 | Zeitwert/Vergleichswert = Bilanzansatz (BA) |

Die Bewertungsentscheidung sollte auf Basis der 5-Schritt-Methode erfolgen:

1. Verortung des Bewertungsgegenstandes in der Bilanz

Umlaufvermögen

2. Vergleich des Regelwerts mit dem Zeitwert

Regelwert (8.146,00) > Zeitwert (7.800,00)

3. Bestimmung, ob eine vorübergehende oder dauerhafte Wertminderung vorliegt

vorübergehende Wertminderung

4. Begründung des Bilanzansatzes basierend auf dem anzuwendenden Prinzip

Bei einer vorübergehenden Wertminderung besteht eine Abschreibungspflicht, der niedrigere Zeitwert ist anzusetzen (strenges Niederstwertprinzip)

5. Ermittlung des Bilanzansatzes

Bilanzansatz zum Zeitwert (7.800,00)

Beispiel 2:

Aus der Lagerkartei eines Bauteils sind folgende Bewegungen ersichtlich:

| Datum | Vorgang | Stück | €/St. | Ermitteln und begründen Sie den Bilanzansatz nach der Methode des gewogenen Durchschnitts, wenn der Preis am Bilanzstichtag 115,00 €/Stück beträgt. | |

| 01.01.02 | Anfangsbestand | 300 | 110,00 | ||

| 11.01.02 | Abgang | 200 | |||

| 09.02.02 | Zugang | 400 | 100,00 | ||

| 25.04.02 | Abgang | 300 | |||

| 20.07.02 | Zugang | 100 | 120,00 | ||

| 19.09.02 | Abgang | 100 | |||

| 06.10.02 | Zugang | 200 | 130,00 |

| Menge in Stück | €/St. | €/gesamt | |||

| AB | 300 | 110,00 | 33.000,00 | ||

| Zugang | 400 | 100,00 | 40.000,00 | ||

| Zugang | 100 | 120,00 | 12.000,00 | ||

| Zugang | 200 | 130,00 | 26.000,00 | ||

| 1.000 | 111,00 | 111.000,00 | 30.550,00 : 750 = 111,00 | ||

| Abgänge | 600 | ||||

| SB | 400 | 111,00 | 44.400,00 | Regelwert = BA | |

| 400 | 115,00 | 46.000,00 | Zeitwert/Vergleichswert |

Die Bewertungsentscheidung sollte auf Basis der 5-Schritt-Methode erfolgen:

1. Verortung des Bewertungsgegenstandes in der BilanzUmlaufvermögen

2. Vergleich des Regelwerts mit dem ZeitwertRegelwert (44.400,00) < Zeitwert (46.000,00)

3. Bestimmung, ob eine vorübergehende oder dauerhafte Wertminderung vorliegtWerterhöhung

4. Begründung des Bilanzansatzes basierend auf dem anzuwendenden PrinzipIm Falle von Wertsteigerungen ohne vorausgegangene Teilwertabschreibung gilt das Anschaffungswertprinzip. Der Regelwert wird als Bilanzansatz beibehalten

5. Ermittlung des BilanzansatzesBilanzansatz zum Regelwert (44.400,00)

Bewertung des Vorratsvermögens: Aufgaben

Testen Sie Ihr Wissen an folgenden Beispielen:

Aufgaben:

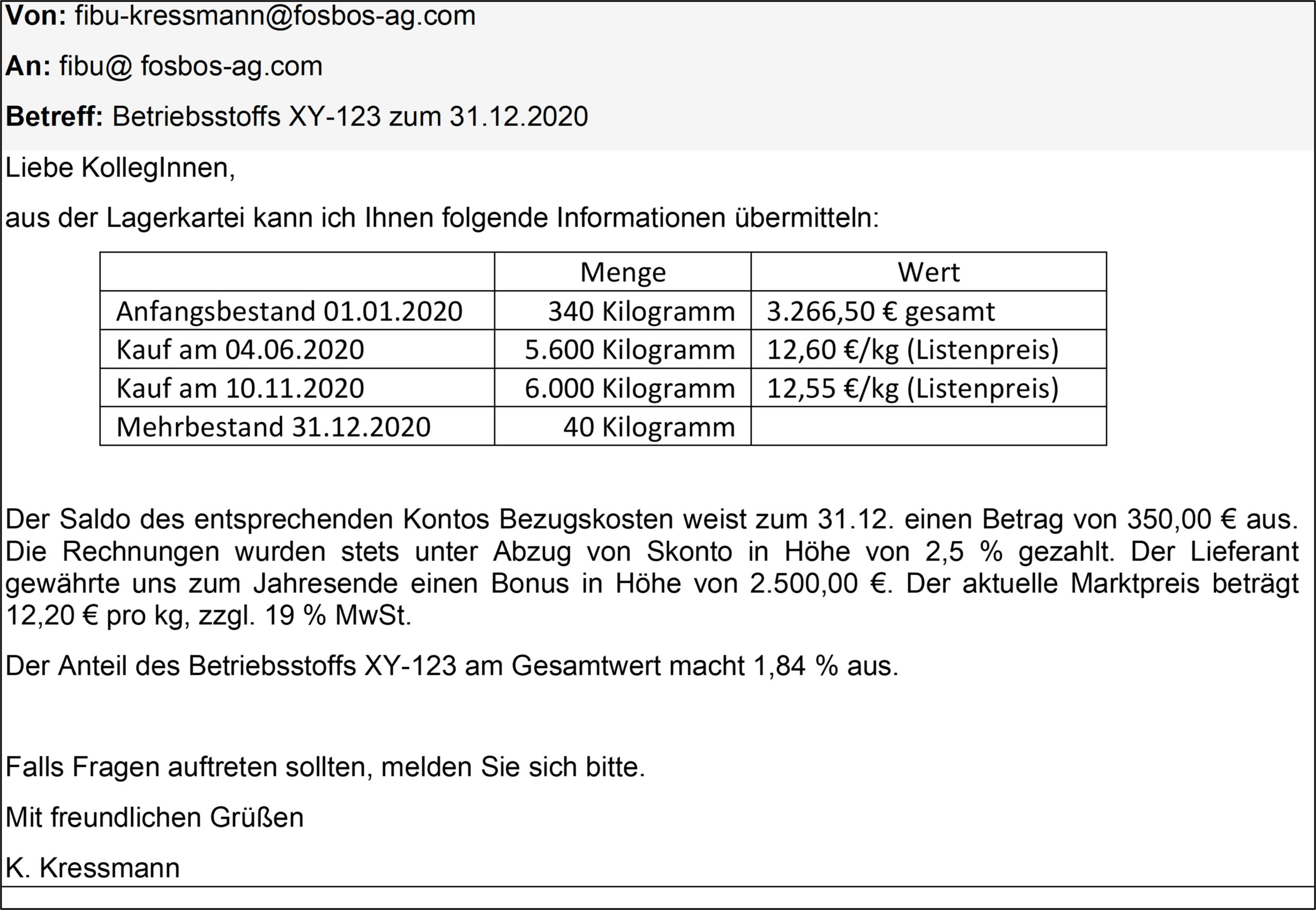

1 Die FOSBOS AG, mit Sitz in Erlangen, ist ein industrieller Zulieferer der Automobilindustrie, der international tätig ist. Die AG ist eine große Kapitalgesellschaft im Sinne des Handelsgesetzbuches (HGB). Die Bewertung im Rahmen des Jahresabschlusses (Geschäftsjahr 01.01. bis 31.12.2020) erfolgt nach den Vorschriften des HGB. Sie sind mit der Vorbereitung des Jahresabschlusses und damit einhergehender Fragen der Bewertung betraut.

Ihr Vorgesetzter bittet Sie im Rahmen der Jahresabschlussarbeiten sich um die Forderungsbewertung zum 31.12. zu kümmern. Ihnen liegen folgende Informationen vor:

1.1 Ermitteln und begründen Sie den Bilanzansatz des Betriebsstoffs XY-123 am 31.12.2020.

1.2 Ermitteln Sie den mengen- und wertmäßigen Jahresgesamtverbrauch.

1.3 Erläutern Sie, ob es bei der Bewertung zu einer „stillen Rücklage“ kommt und geben Sie ihre Höhe an.

1.4 Es liegt der Vorschlag eines Mitarbeiters vor, den Betriebsstoff im kommenden Geschäftsjahr ausschließlich fertigungssynchron zu beschaffen. Zeigen Sie aus der Perspektive der Lagerhaltung auf, wann eine fertigungssynchrone Beschaffung sinnvoll ist, und machen Sie zudem einen begründeten Vorschlag, welche Art der Beschaffung im hier vorliegenden Fall gewählt werden sollte.

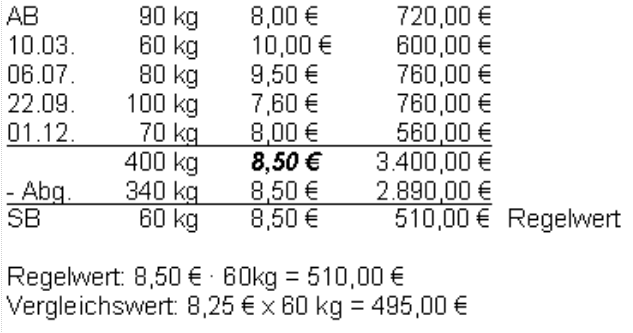

2 Der Verbrauch einer Hilfsstoffart wird indirekt erfasst. Zu Anfang des Jahres 02 waren davon insgesamt 90 kg vorhanden, die durchschnittlich mit 8,00 €/kg bewertet worden waren. Im Laufe des Jahres 02 erfolgten folgende Zugänge:10.03.02: 60 kg zu 10,00 €/kg

06.07.02: 80 kg zu 9,50 €/kg

22.09.02: 100 kg zu 7,60 €/kg

01.12.02: 70 kg zu 8,00 €/kg

Am 31.12.02 sind laut Inventur noch 60 kg von dem Hilfsstoff auf Lager. Er wird am Jahresende für 8,25 €/kg am Markt angeboten.

2.1 Mit welchem Wert ist der Bestand dieses Hilfsstoffes in der Bilanz 02 zu erfassen? Begründen Sie Ihre Bewertung.

2.2 Stellen Sie die Konten 2020 und 6020 zum 31.12.02 dar und bilden Sie den Buchungssatz für den Jahresgesamtverbrauch.

2.3 Mit welchem Wert wäre der Bestand dieses Hilfsstoffes in der Bilanz 02 zu erfassen, wenn der Tagespreis 8,75 € betragen würde? Begründen Sie Ihre Bewertung.

3 Der Hilfsstoffverbrauch im Geschäftsjahr 07 ist aufgrund folgender Angaben zu ermitteln: AB (01.01.07) 19.000,00 €, Zukäufe auf Ziel (insgesamt) 62.000,00 €, Bezugskosten 2.200,00 €, Preisnachlässe 1.000,00 € (alles Nettobeträge). Nach dem Durchschnittspreisverfahren ergibt sich zum 31.12.07 für den Schlussbestand ein Regelwert von 18.800,00 €, der Zeitwert des Schlussbestandes beträgt vorübergehend 18.400,00 €.

3.1 Begründen Sie den Wertansatz der Hilfsstoffe.

3.2 Berechnen Sie den wertmäßigen Verbrauch und stellen Sie die Konten 2020 und 6020 zum Bilanzstichtag dar.

4 Eine AG unterhält eine betriebseigene Tankstelle. Am Anfang des Geschäftsjahres 09 lag ein Bestand von 150.000 Litern bleifreiem Benzin mit Anschaffungskosten von insgesamt 120.000,00 € vor. Im Herbst wurden weitere 350.000 Liter zum Nettopreis von 308.000,00 € auf Ziel hinzugekauft. Für die Anlieferung mit einem Tankwagen stellt der Spediteur brutto 8.330,00 € in Rechnung. Am Jahresende wird ein Schlussbestand von 200.000 Litern festgestellt. Die Abgabepreise im Verbrauchsgebiet liegen am Bilanzstichtag im Durchschnitt bei 84,00 € netto pro 100 Liter.

4.1 Ermitteln Sie den Wert des noch vorhandenen Benzinbestandes zum 31.12.09, wenn von einem dauerhaften Preis auszugehen ist.

4.2 Bestimmen Sie mit Hilfe von T-Konten den Verbrauch in Euro und geben Sie alle vorbereitenden Abschlussbuchungssätze an.

Lösungen

1.1

AB 340 kg 3.266,50

04.04.2015 5.600 kg 12,60 70.560,00

10.10.2015 6.000 kg 12,55 75.300,00

– Skonto 3.346,50 (70.560,00 + 75.300,00) * 0,025

– Bonus 2.500,00

+ Bezugskosten_______________ _____350,00

11.940 kg Ø 12,03 143.630,00

– Verbrauch 11.560 kg 139.058,60

SB = BA 380 kg 4.571,40

Regelwert: 12,03 €/kg * 380 kg = 4.571,40 €

Marktpreis (VW): 12,20 €/kg * 380 kg = 4.636,00 €

- Vorräte sind Gegenstände des Umlaufvermögens.

- RW < Marktpreis (VW)

- Wertheraufsetzungsfall, der das Vermögen steigern und einen nicht realisierten Gewinn ausweisen würde

- Es gilt das Prinzip der AHK als WOG (Vorsichtsprinzip). Ein nicht realisierter Gewinn darf nicht ausgewiesen werden.

- BA: 4.571,40 €

Mengenmäßiger Jahresgesamtverbrauch: 11.940 kg – 380 kg = 11.560 kg

Wertmäßiger Jahresgesamtverbrauch: 143.630,00 € – 4.571,40 € = 139.058,60 €

Wird Vermögen unterbewertet, entsteht eine stille Rücklage liegt vor. In diesem Fall werden niedrigeren Anschaffungskosten angesetzt, obwohl der aktuelle Marktpreis höher liegt. Somit kommt es zu einer „stillen Rücklage“ in Höhe von 64,60 € (4.636,00 € – 4,571,40 €).

Güter, die einen relativ hohen Anteil am Gesamtwert ausmachen, werden auch als sog. A-Güter bezeichnet. Für diese ist eine fertigungssynchrone Beschaffung sinnvoll. Der Anteil des Betriebsstoffs XY-123 am Gesamtwert macht laut Aufgabenstellung lediglich 1,84 % aus. Demzufolge wird es sich hier um ein sog. C-Gut handeln, da sein Anteil am Gesamtwert in € relativ (1,84 %) gering ausfällt. Für solche Güter ist eine verbrauchsorientierte Disposition sinnvoll. Der Betriebsstoff sollte auf Vorrat gehalten werden.

Die Bewertungsentscheidung sollte auf Basis der 5-Schritt-Methode erfolgen:

1. Verortung des Bewertungsgegenstandes in der Bilanz

Umlaufvermögen

2. Vergleich des Regelwerts mit dem Zeitwert

Regelwert (510,00) > Zeitwert (495,00)

3. Bestimmung, ob eine vorübergehende oder dauerhafte Wertminderung vorliegt

vorübergehende Wertminderung

4. Begründung des Bilanzansatzes basierend auf dem anzuwendenden Prinzip

Bei einer vorübergehenden Wertminderung besteht eine Abschreibungspflicht, der niedrigere Zeitwert ist anzusetzen (strenges Niederstwertprinzip)

5. Ermittlung des Bilanzansatzes

Bilanzansatz zum Zeitwert (495,00)

| 8020 | GuV | 2.890,00 | 6020 | AWH | 2.890,00 |

Regelwert: 8,50 €/kg · 60 = 510,00 €

Vergleichswert: 8,75 €/kg · 60 = 525,00 €

Es liegt eine Wertsteigerung ohne vorausgegangene Teilwertabschreibung vor. Es gilt das Anschaffungswertprinzip, wonach die Hilfsstoffe mit dem niedrigeren Regelwert von 510,00 € in die Bilanz aufgenommen werden müssen.

Regelwert: 18.800,00 €

Zeitwert: 18.400,00 €

Die Bewertungsentscheidung sollte auf Basis der 5-Schritt-Methode erfolgen:

1. Verortung des Bewertungsgegenstandes in der Bilanz

Umlaufvermögen

2. Vergleich des Regelwerts mit dem Zeitwert

Regelwert (18.800,00) > Zeitwert (18.400,00)

3. Bestimmung, ob eine vorübergehende oder dauerhafte Wertminderung vorliegt

vorübergehende Wertminderung

4. Begründung des Bilanzansatzes basierend auf dem anzuwendenden Prinzip

Bei einer vorübergehenden Wertminderung besteht eine Abschreibungspflicht, der niedrigere Zeitwert ist anzusetzen (strenges Niederstwertprinzip)

5. Ermittlung des Bilanzansatzes

Bilanzansatz zum Zeitwert (18.400,00)

0,87 €/Liter · 200.000 Liter = 174.000,00 € (Regelwert) 0,84 €/Liter · 200.000 Liter = 168.000,00 € (Zeitwert)

Die Bewertungsentscheidung sollte auf Basis der 5-Schritt-Methode erfolgen:

1. Verortung des Bewertungsgegenstandes in der Bilanz

Umlaufvermögen

2. Vergleich des Regelwerts mit dem Zeitwert

Regelwert (174.000,00) > Zeitwert (168.000,00)

3. Bestimmung, ob eine vorübergehende oder dauerhafte Wertminderung vorliegt

dauerhafte Wertminderung

4. Begründung des Bilanzansatzes basierend auf dem anzuwendenden Prinzip

Bei einer dauerhaften Wertminderung besteht eine Abschreibungspflicht, der niedrigere Zeitwert ist anzusetzen (strenges Niederstwertprinzip)

5. Ermittlung des Bilanzansatzes

Bilanzansatz zum Zeitwert (168.000,00)

| 2030 | Betr.st. | 48.000,00 | 6030 | AWB | 48.000,00 |

| 6030 | AWB | 7.000,00 | 6031 | BZK | 7.000,00 |