Weiterführende Aufgaben Teil 2

Lernbereich 5: Entscheidungen mithilfe der Teilkostenrechnung vorbereiten und begründet treffen

Aufgaben:

1 Im Zweigwerk I der BOS AG wird ein Produkt in den Varianten A, B und C hergestellt. Für den kommenden Monat Mai plant man mit folgenden Daten:

Alle drei Produkte durchlaufen sowohl die Maschine 1 als auch die Maschine 2. Durch eine Umbaumaßnahme in der Produktion muss man bei Maschine 1 einen Engpass hinnehmen, für die folgende Plandaten vorliegen:

1.1 Ermitteln Sie die Höhe der unternehmensfixen Kosten für den kommenden Monat bei Verwendung des Optimalen Produktionsprogramms.

1.2 Auf Maschine 2 verbleibt eine Restkapazität von 6.000 Minuten, die kurzfristig innerhalb der Zeit der Umbaumaßnahme für die Produktion des Produktes M genutzt werden könnte. Produkt M durchläuft ausschließlich Maschine 2 innerhalb von 0,05 Stunden.

Die Einzelkosten für Produkt M betragen 20,00 € pro Stück. Bei Ausnutzung aller Verkaufskonditionen rechnet man mit einem durchschnittlichen Nettoerlös von 75,00 € pro Stück. Zusätzlich entstehen bei maximaler Produktion des Produktes M für den Planmonat Mai Gemeinkosten in Höhe von 20.000,00 €. Von diesem Betrag werden 15.000,00 € den fixen Kosten zugerechnet.

Ermitteln Sie, um welchen Betrag sich das Betriebsergebnis durch die Produktion von M verändern kann.

1.3 Ermitteln Sie, wie hoch der Nettoumsatz des Produktes M mindestens sein müsste, damit seine Produktion eine Verbesserung des Betriebsergebnisses im Monat Mai erbringt.

2 Im Zweigwerk II der BOS AG wird nur das Produkt R hergestellt. Eine Kostenanalyse ergibt die Funktion Kg (m) = 50.000,00 + 25 m. Für den Deckungsbeitrag ergibt sich die Funktion DB (m) = 40 m. Innerhalb einer Abrechnungsperiode können 5.000 Stück gefertigt werden.

2.1 Berechnen Sie die Kapazitätsauslastung an der Gewinnschwelle.

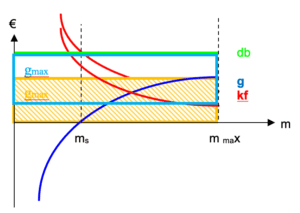

2.2 Stellen Sie die Gewinnschwellenmenge mit Hilfe der Stückdeckungsbeitragsfunktion in einer Skizze (nicht maßstabsgetreu) dar. Zeichnen Sie auch die Stückgewinnfunktion und auf zweifache Weise den maximalen Gewinn ein.

3 Im Zweigwerk III stellt die BOS AG nur das Produkt A her. Eine Kostenanalyse ergibt folgende Gesamtkostenfunktion: Kg (m) = 168.000,00 + 80,00 * m.

An der Kapazitätsgrenze betragen die Stückkosten 136,00 €. Die Gewinnschwellenmenge wird bei 1.050 Stück erreicht.

3.1 Berechnen Sie den Beschäftigungsgrad an der Gewinnschwelle und stellen Sie den Verlauf des Gesamtgewinns in einer Skizze (nicht maßstabsgetreu) dar.

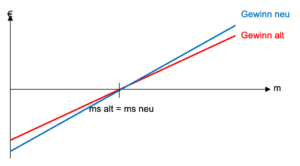

3.2 Um die variablen Stückkosten zu senken, wird von der Geschäftsführung der BOS AG über eine Rationalisierungsmaßnahme im Fertigungsbereich nachgedacht. Allerdings wäre diese Maßnahme mit einem Anstieg der fixen Kosten um 5 % verbunden. Berechnen Sie, um welchen Betrag sich die bisherigen variablen Stückkosten verändern müssten, wenn unter sonst gleichen Bedingungen die ursprüngliche Gewinnschwelle unverändert bleiben soll.

3.3 Die Rationalisierungsmaßnahmen sind erfolgreich abgeschlossen und die geplanten Kostenänderungen werden wirksam. Stellen Sie den Verlauf der neuen Gesamtgewinnfunktion in Ihrer Grafik aus Aufgabe 3.1 dar.

Stückdeckungsbeiträge:

A 60,00 €

B 40,00 €

C 23,00 €

Ermittlung der Fertigungszeit: dbrel = db / Zeit –> Zeit = db / dbrel

A: 60,00 / 7,5 = 8 Minuten

B: 40,00 / 6 2/3 = 6 Minuten

C: 23,00 / 5,75 = 4 Minuten

Maximale Kapazität M1 9.600

– Lieferpflicht A 200 * 8 1.600

– Lieferpflicht C 600 * 4 2.400

= disponierbare Restzeit 5.600

– A 300 * 8 (Rang I) 2.400

= Rest 3.200

– B 400 * 6 (Rang II) 2.400

= Rest 800

– C 200 * 4 (Rest Rang III) 800

0

| Optimales PP | Menge | db | DB |

| A | 200 + 300 = 500 | 60,00 | 30.000,00 |

| B | 400 | 40,00 | 16.000,00 |

| C | 600 + 200 = 800 | 23,00 | 18.400,00 |

| Summe | 64.400,00 | ||

| – Kfu | 48.000,00 | ||

| = BE | 16.400,00 |

6.000 Minuten / 3 Minuten pro Stück = 2.000 Stück

kv: Einzelkosten 20,00 €

variable GK 2,50 € 5.000,00 / 2.000

Summe 22,50 €

db: 75,00 € – 22,50 € = 52,50 €

DB M 105.000,00 2.000 * 52,50

– zusätzliche Kf 15.000,00

= zusätzliches BE 90.000,00

Oder:

DB A, B, C 64.400,00

DB M 105.000,00

DB gesamt 169.400,00

– Kf alt 48.000,00

– Kf neu 15.000,00

= E neu 106.400,00

– BE alt 16.400,00

= zusätzliches BE 90.000,00

Δ m = Δ Kf / db

Δ m = 15.000,00 / 52,50 = 285,7 –> Es müssten mindestens 286 Stück verkauft werden.

Δ E = 286 * 75,00 = 21.450,00 €

Kf = DB

50.000,00 = 40 m

m = 1.250 Stück Auslastungsgrad: 1.250 * 100 % / 5.000 = 25 %

Der Stückgewinn g ist an der Kapazitätsgrenze maximal und kann am Abstand db und kf oder g und x-Achse abgelesen werden. Der Gesamtgewinn ergibt sich als Fläche (m*g).

Auch in Skizzen sollten die Proportionen in etwa gewahrt werden. Kritische Punkte wie Gewinnschwellenmenge und die Kapazitätsgrenze müssen möglichst exakt sein. An diesen Stellen sollten auch die eingezeichneten Flächen des maximalen Gewinns in etwa gleich lang sein.

kg = Kf / m + kv

136,00 = 168.000,00 / m + 80,00

m = 3.000 Stück

Beschäftigungsgrad: 1.050 / 3.000 = 35 %

ms = Kf / (p – db)

1.050 = 168.000,00 / (p – 80,00)

p = 240,00 €

ms = Kf / db

1.050 = 168.000,00 * 1,05 / (240,00 – kv)

kv = 72,00 €

Δ kv = 8,00 €