Leistungsmessung: Aufgaben

Testen Sie Ihr Wissen an folgenden Beispielen:

Aufgaben:

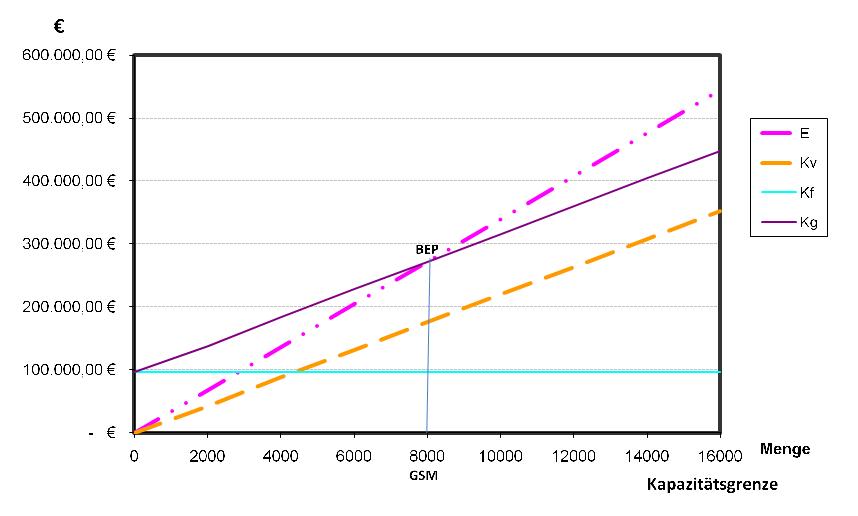

1 Die PEDI AG hat sich auf die Produktion von orthopädischem Bedarf spezialisiert. Bei der Produktion der orthopädischen Rückenstützbandage HIDA im Zweigwerk I fallen beschäftigungsabhängige Kosten in Höhe von 22,00 € pro Stützbandage an. Der Verkaufspreis pro Bandage beträgt 34,00 €, die gesamten Fixkosten pro Monat 96.000,00 € und die maximale Produktionsmenge 16.000 Stück pro Monat.

1.1 Ermitteln Sie grafisch die Gewinnschwelle. Stellen Sie dabei die folgenden Größen dar: fixe und variable Gesamtkosten, Gesamtkosten, Erlöse und Gewinnschwellenmenge.

1.2 Höhere Beschaffungspreise lassen die variablen Kosten für die Rückenstützbandage HIDA auf 25,00 € pro Stück ansteigen. Erläutern Sie, welche Auswirkungen diese Entwicklung auf die Gewinnschwelle hat!

2 Erklären Sie das Gesetz der Massenproduktion und leiten Sie daraus eine konkrete Handlungsanweisung zur Kostensenkung in einem Seniorenwohnheim ab!

3 Die PEDI AG hat im Jahr 07 mit ihrem Produkt DAVI einen Gewinn in Höhe von 100.000,00 € erzielt. Die Kapazität des Zweigwerkes II der PEDI AG, in dem nur DAVI hergestellt wird, beträgt 65.000 Stück pro Jahr. Im Jahr 08 rechnet die PEDI AG bei diesem Produkt mit einer Gewinnsteigerung von 200 % und einer Erlössteigerung von 400.000,00 € auf insgesamt 2.000.000,00 €. Die fixen Kosten in Höhe von 700.000,00 € pro Jahr, die variablen Stückkosten in Höhe von 16,00 € und der Preis sind in den Jahren 07 und 08 gleich geblieben.

3.1 Ermitteln Sie rechnerisch, mit welcher Verkaufsmenge die PEDI AG für das Produkt DAVI im Jahr 08 rechnet.

3.2 Ermitteln Sie den Gewinnschwellenumsatz für DAVI im Jahr 08.

Lösungen

Die Erhöhung der variablen Kosten hat zur Folge, dass mehr HIDA produziert und verkauft werden müssen, um die Gewinnschwelle zu erreichen, d. h. um die Kosten zu decken; die Gewinnschwelle verschiebt sich also nach rechts.

Das Gesetz der Massenproduktion besagt, dass mit zu nehmender Produktionszahl die Kosten pro Stück sinken, weil sich die Fixkosten auf eine größere Stückzahl verteilen. Für ein Seniorenheim bedeutet dies, dass bei gleicher Kapazität die Kosten pro betreutem Bewohner sinken, wenn die Zahl der zu betreuenden Personen steigt. Es gilt also möglichst viele Heimbewohner aufzunehmen.

G = E – Kg = E – Kf – Kv

300% * 100.000,00 = 2.000.000,00 – 700.000,00 -16,00 x

300.000,00 = 2.000.000,00 – 700.000,00 – 16,00 x

16,00 x = 1.000.000,00

x = 62.500 Stück (= verkaufte Menge)

p = E / verkaufte Menge

p = 2.000.000,00 / 62.500 = 32,00 €

GSM = Kf / (p – kv)

GSM = 700.000,00 / (32,00 – 16,00) = 43.750 Stück

E (GSM) = p * verkaufte Menge (hier: Gewinnschwellenmenge!)

E (GSM) = 32,00 *43.750 = 1.400.000,00 €

E (GSM) = 32 *43.750 = 1.400.000,00 €