Weiterführende Aufgaben

Lernbereich 8: Finanzierungs- und Investitionsvorgänge analysieren, liquide Mittel beschaffen und Investitionen tätigen

Aufgaben:

1 (Abschlussprüfung; leicht verändert)

Die AUTOMOBIL AG weist folgende Bilanzwerte (in Mio. €) zum 31.12. aus:

|

1.1 Berechnen Sie die Anzahl und den Ausgabekurs der im Jahr 02 ausgegebenen jungen Aktien.

1.2 Ermitteln Sie den Betrag der Eigenfinanzierung, der zugleich Innenfinanzierung ist.

1.3 Ermitteln Sie den Betrag der Eigenfinanzierung, der zugleich Außenfinanzierung ist.

1.4 Ermitteln Sie den Betrag der Fremdfinanzierung, der zugleich Innenfinanzierung ist.

1.5 Ermitteln Sie den Betrag der Fremdfinanzierung, der zugleich Außenfinanzierung ist.

1.6 Ermitteln Sie den Betrag der Finanzierung aus Vermögensumschichtung.

2 (Abschlussprüfung; leicht verändert)

Geben Sie für die folgenden Beispiele alle finanzwirtschaftlichen Fachbegriffe an:

2.1 Einstellung in die Gewinnrücklagen

2.2 Dividendenzahlung

2.3 Kalkulatorische Abschreibung 125 T€, bilanzielle Abschreibung 150 T€.

2.4 Erhöhung der Pensionsrückstellung um 100 T€.

3 Für die Jahre 08 und 09 legt die Z AG folgende Bilanzen (Beträge in Tsd. €) vor:

| Aktiva | Jahr 08 | Jahr 09 | Passiva | Jahr 08 | Jahr 09 |

| Grundstücke | 2.400 | 1.050 | Gezeichnetes Kapital | 3.400 | ? |

| Gebäude | 1.900 | 1.950 | Kapitalrücklage | 2.280 | ? |

| Sonst. Anlagevermögen | 4.100 | 7.030 | Gewinnrücklagen | 1.400 | 2.200 |

| Vorräte | 500 | 430 | Bilanzgewinn | 550 | 308 |

| Forderungen | 2.020 | 2.000 | Pensionsrückstellungen | 2.150 | 2.102 |

| Flüssige Mittel | 760 | 1.670 | Verbindlichkeiten | 1.900 | 1.800 |

| 11.680 | 14.130 | 11.680 | 14.130 |

Der Ausgabe der jungen Aktien liegt ein Bezugsverhältnis von 8 zu 3 zu Grunde. Der Nennwert aller Aktien beträgt 4,00 €/Stück.

Die kalkulatorischen Abschreibungen im Jahr 09 betragen insgesamt 1.620 Tsd. €. Damit ist eine Unterbewertung des Anlagevermögens in Höhe von 124 Tsd. € verbunden.

Während für das Jahr 08 noch 15 % Dividende gezahlt wurde, erhalten die Altaktionäre für das Jahr 09 nur noch die Hälfte. Die jungen Aktien sollen im Anschluss daran eine auf einen Cent gerundete Stückdividende erhalten, ohne dass ein Verlust vorgetragen werden muss.

Bestimmen Sie die Höhe der gesamten Eigenfinanzierung der Z AG für das Jahr 09. Gliedern Sie dabei nach der Kapitalherkunft und nennen Sie die jeweilige Finanzierungsart.

4 Sie sind Mitarbeiterin/Mitarbeiter in der Finanzabteilung der Spielland AG und unterstützen und beraten die Unternehmensleitung. In Vorbereitung auf die Hauptversammlung 2018 sind noch verschiedene Tätigkeiten zu erledigen.

Der Bilanz der Spielland AG sind zum 31.12.2016 folgende Passivpositionen (Werte in Tsd. €) zu entnehmen:

| Gezeichnetes Kapital | 47.000 |

| Kapitalrücklage | 2.000 |

| Gesetzliche Rücklage | 2.350 |

| Andere Gewinnrücklagen | 4.650 |

| Gewinnvortrag | 30 |

Für das kommende Geschäftsjahr plant die Spielland AG unter anderem die Errichtung einer neuen Fertigungshalle in Neuburg. Um den Investitionsbedarf von 3,6 Mio. € zu decken, beschloss die Hauptversammlung auf Vorschlag von Vorstand und Aufsichtsrat die Durchführung einer Kapitalerhöhung zum 01.11.2017. Die jungen Aktien wurden zu einem Emissionskurs von 60,00 €/Stück ausgegeben und besitzen wie die bisherigen Aktien einen Nennwert von 50,00 €/Stück. Für das Jahr 2017 sind nur die alten Aktien dividendenberechtigt.

Um die Eigenkapitalbasis für künftige Investitionen noch weiter zu stärken, beschließen Vorstand und Aufsichtsrat vom Jahresüberschuss 2017 in Höhe von 2.100 Tsd. € und dem aus 2016 bestehenden Gewinnvortrag den höchstmöglichen Betrag im Unternehmen einzubehalten.

4.1 Berechnen Sie die maximal mögliche Stückdividende auf volle 10-Cent gerundet, die den Altaktionären für das Geschäftsjahr 2017 gemäß dem Vorstands- und Aufsichtsratsbeschluss ausgeschüttet werden kann.

4.2 Geben Sie Art und Höhe aller Eigenfinanzierungsvorgänge im Jahr 2017 an und bewerten Sie den Finanzierungsmix aus Sicht der Groß- und Kleinaktionäre.

Quelle Aufgabe 4: https://www.lehrplanplus.bayern.de/sixcms/media.php/72/12.3_%C3%9Cbungsaufgabe_Ergebnisverwendung%20und%20Finanzierung_.pdf, aufgerufen am 17.05.2022

5 Sie sind Mitarbeiterin/Mitarbeiter in der Finanzabteilung der Spielland AG. Für das kommende Geschäftsjahr plant das Unternehmen im Zweigwerk München künftig auch Waveboards herzustellen. Hierzu wird eine neue Produktionsanlage benötigt. Nach Auswertung von mehreren Angeboten stehen zwei Investitionsalternativen in der engeren Auswahl, für die folgende Daten vorliegen:

| Anlage A | Anlage B | |

| Anschaffungskosten | 580.000,00 € | 680.000,00 € |

| Nutzungsdauer | 8 Jahre | 8 Jahre |

| Preisindex (bezogen auf Nutzungsdauer) | 109 | 109 |

| Kapazität | 8.000 Stück | 10.000 Stück |

| Fixe Kosten | 53.575,00 € | 66.950,00 € |

| Fertigungslöhne | 20,00 €/Stück | 17,50 €/Stück |

| Fertigungsmaterial | 10,50 €/Stück | 8,50 €/Stück |

Eine in Auftrag gegebene Marktanalyse hat ergeben, dass derzeit bei einem Preis von 62,00 € in etwa 6.000 Waveboards pro Jahr abgesetzt werden können. Eine positive Entwicklung des Marktes in den nächsten Jahren wird erwartet.

Die Spielland AG rechnet mit einem Kalkulationszinssatz von 6 % p.a.

Für das nächste Teammeeting soll ein Entscheidungsvorschlag für eine Investitionsalternative auf Basis des erzielbaren Gewinns unterbreitet werden. Die zukünftige Marktentwicklung mit steigendem Absatzpotential soll dabei zwingend beachtet werden.

5.1 Geben Sie eine begründete Empfehlung ab, welche Anlage beschafft werden soll.

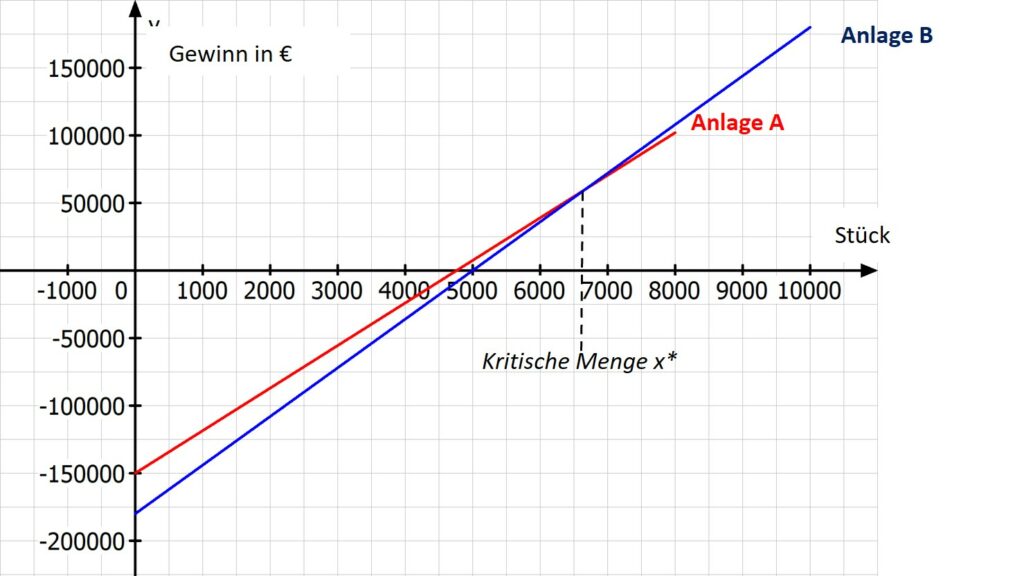

5.2 Stellen Sie zur Visualisierung des Entscheidungsvorschlags die Situation in einer maßstabsgerechten Zeichnung grafisch dar [Maßstab: 1 cm = 1.000 Stück; 1 cm = 50.000,00 €].

5.3 Beim Teammeeting wirft ein Kollege ein, dass eine Entscheidung auf Basis des erzielbaren Gewinns problematisch sei. Erläutern Sie, ob dieser Einwand gerechtfertigt ist.

5.4 Die Spielland AG erwirbt die Anlage B. Im letzten Teammeeting wurde beschlossen, dass der Kauf der Anlage zu 75 % über ein langfristiges Darlehen (Laufzeit 10 Jahre) mit einem Zinssatz von 3,5 % p.a. und einer jährlichen Annuität von 61.323,10 € finanziert wird. Das Darlehen wird zu Beginn des neuen Geschäftsjahres aufgenommen.

Erstellen Sie einen Tilgungsplan für die ersten drei Jahre und erklären Sie, wie sich das Annuitätendarlehen über die gesamte Laufzeit hinweg auf die Liquidität und den Jahresüberschuss der Spielland AG auswirkt.

5.5 Erläutern Sie zwei mögliche Beweggründe, die die Unternehmensleitung veranlasst haben könnten, nicht die gesamte Investitionssumme über einen Bankkredit zu finanzieren.

Quelle: https://www.lehrplanplus.bayern.de/sixcms/media.php/72/%C3%9Cbungsaufgabe_Investition%20und%20Finanzieurng.pdf, aufgerufen am 18.05.2022

Δ gezeichnetes Kapital: 3 Mio. €

3 Mio. : 50,00 = 60.000 Stück

Δ KRL: 18 Mio.

Kurswert gesamt: 21 Mio. €

Kurswert pro Stück: 350,00 €

Erhöhung der GRL: 214 Mio. €

Stille Selbstfinanzierung durch überhöhte bilanzielle Abschreibungen: 413 Mio. €

Δ gezeichnetes Kapital: 3 Mio. €

Δ KRL: 18 Mio. €

Δ Pensionsrückstellungen: 89 Mio. €

Δ sonstige Rückstellungen: 388 Mio. €

Erhöhung der Verbindlichkeiten: 117 Mio. €

kalk. Abschreibung: 1.000.000,00 €

Eigenfinanzierung, Innenfinanzierung, offene Selbstfinanzierung

Definanzierung

Stille Selbstfinanzierung, Eigenfinanzierung, Innenfinanzierung

Fremdfinanzierung, Innenfinanzierung

Außenfinanzierung: Beteiligungsfinanzierung

Δ gezeichnetes Kapital 1.275 3.400 / 8 * 3

Δ KRL 765 Bilanzsumme 09 – restliche Passiva 09 – KRL 08

BF 2.040

Innenfinanzierung: offene Selbstfinanzierung

JÜ 2009 1.068 oder Δ GRL 800

– Dividende 2009 306 Δ GV – 38

offene SF 762 762

2008

BG 2008 550

– Dividende 2008 510 3.400 * 0,15

GV nach 2009 40

2009

JÜ 1.068

+ GV aus 2008 40

– Einstellung GRL 800

= Bilanzgewinn 308

– Dividende alt 255 0,075 * 3.400

= Rest 53

– Dividende neu 51 318.750 * 0,16

GV nach 2010 2

Innenfinanzierung: stille Selbstfinanzierung

Unterbewertung des Anlagevermögens: 124 Tsd. €

gesamte Eigenfinanzierung:

Beteiligungsfinanzierung 2.040

offene Selbstfinanzierung 762

stille Selbstfinanzierung 124

Gesamt 2.926

Ergebnisverwendung 2017:

| Jahresüberschuss | 2.100.000,00 |

| + Gewinnvortrag | 30.000,00 |

| – Einstellung gesetzliche Rücklage | 50.000,001 |

| – Einstellung andere Gewinnrücklagen | 1.025.000,002 |

|

|

|

| Bilanzgewinn | 1.055.000,00 |

Gezeichnetes Kapital nach der Kapitalerhöhung:

Anzahl der neuen Aktien = 3.600.000,00 / 60,00 = 60.000 Stück

Erhöhung gezeichnetes Kapital = 50,00 * 60.000 = 3.000.000,00 €

→ Gezeichnetes Kapital neu = 50.000.000,00 €

Kapitalrücklagen nach der Kapitalerhöhung:

Agio = 60,00 – 50,00 = 10,00 €

Erhöhung Kapitalrücklage = 10,00 * 60.000,00 = 600.000,00 €

→ Kapitalrücklage neu = 2.600.000,00 €

1 Einstellung in gesetzliche Rücklage nach § 150 AktG:

- Schritt: 10 % des Grundkapitals = 50.000.000,00 * 0,1 = 5.000.000,00 €

- Schritt: gesetzl. RL (AB) + Kap. RL (SB) = 2.350.000,00 + 2.600.000,00 = 4.950.000,00 €

- Schritt: 4.950.000,00 < 5.000.000,00

Pflichteinstellung 5 % des JÜ: 5 % von 2.100.000,00 = 105.000,00 €

→ Noch mögliche Einstellung: 50.000,00 €

2 Einstellung in die anderen Gewinnrücklagen nach § 58 AktG:

| Jahresüberschuss | 2.100.000,00 |

| – Einstellung gesetzliche Rücklage | 50.000,00 |

|

|

|

| = verbleibender Jahresüberschuss | 2.050.000,00 |

| davon 50 % | 1.025.000,00 |

Maximal mögliche Stückdividende:

Anzahl der alten Aktien = 47.000.000,00 / 50,00 = 940.000 Stück

Stückdividende = 1.055.000,00 / 940.000 = 1,1223 à 1,10 €/Stück

→ Beteiligungsfinanzierung in Höhe von 3.600.000,00 € (Kapitalerhöhung)

→ Offene Selbstfinanzierung in Höhe von 1.066.000,00 € (Jahresüberschuss – Dividende = 2.100.000,00 – 1,10 * 940.000,00)

Großaktionäre, die vor allem an einem langfristigen Unternehmenserfolg interessiert sind, werden den Finanzierungsmix positiv bewerten, da die Eigenkapitalbasis und damit auch die Kreditwürdigkeit der Spielland AG gestärkt werden. Zudem bleibt die finanzielle Flexibilität und Unabhängigkeit des Unternehmens erhalten. Dass das Unternehmen die für Investitionen benötigten Mittel nicht ausschließlich über eine Kapitalerhöhung beschafft, hat den Vorteil, dass künftige Dividendenverpflichtungen begrenzt werden. Dies belastet wiederum die künftige Liquidität in geringerem Ausmaß.

Die Kleinaktionäre, welche in erster Linie an einer möglichst hohen Verzinsung ihres Kapitaleinsatzes interessiert sind, werden weniger zufrieden sein. Aufgrund der hohen offenen Selbstfinanzierung fällt die Dividendenzahlung für 2017 verhältnismäßig gering aus.

Da ein steigendes Absatzpotential erwartet wird, wird die kritische Menge auf Basis der Gewinnvergleichsrechnung ermittelt.

Ermittlung der kalkulatorischen Kosten

| Anlage A | Anlage B | |

| Kalkulatorische Abschreibung | 580.000,00 * 1,09_ = 79.205,00

8 |

680.000,00 * 1,09_ = 92.650,00

8 |

| Kalkulatorische Zinsen | 580.000,00 * 0,06_ = 17.400,00

2 |

680.000,00 * 0,06_ = 20.400,00

2 |

Ermittlung gesamte Fixkosten und Stückdeckungsbeitrag:

| Anlage A | Anlage B | |

| Kalkulatorische Abschreibung | 79.025,00 | 92.650,00 |

| Kalkulatorische Zinsen | 17.400,00 | 20.400,00 |

| Sonstige Fixkosten | 53.575,00 | 66.950,00 |

| Fixkosten, gesamt | 150.000,00 | 180.000,00 |

| Anlage A | Anlage B | |

| Stückerlöse | 62,00 | 62,00 |

| Variable Stückkosten | 30,50 | 26,00 |

| Stückdeckungsbeitrag | 31,50 | 36,00 |

Kritische Menge x*:

31,50 * x – 150.000,00 = 36,00 * x – 180.000,00

30.000,00 = 4,50 * x

x* = 6.666,67

Entscheidungsvorschlag:

Beim derzeitigen Absatzpotential in Höhe von ca. 6.000 Stück ließe sich mit Anlage A ein höherer Gewinn erzielen. Jedoch ist schon ab 6.667 Stück Anlage B vorteilhafter. Angesichts der erwarteten positiven Marktentwicklung wird die Investition in Anlage B empfohlen. Hierfür spricht auch, dass die Anlage eine höhere Kapazität aufweist.

Der Einwand, eine Entscheidung aufgrund der Gewinnvergleichsrechnung sei problematisch, ist insofern gerechtfertigt, dass der Kapitaleinsatz und dessen Rentabilität nicht berücksichtigt werden. Dieses Problem könnte man mit der Rentabilitätsrechnung umgehen.

Zudem beziehen sich Kosten und Erlöse wie bei allen statischen Investitionsrechenverfahren auf nur eine Periode, künftige Entwicklungen bleiben außer Acht. Jedoch kann mit einer Gewinnbetrachtung relativ schnell eine Entscheidungsgrundlage geschaffen werden.

Tilgungsplan für die ersten drei Jahre

| Jahr | Restschuld (€) | Zinsen (€) | Tilgung (€) | Annuität (€) |

| 1 | 510.000,00 | 17.850,00 | 43.473,10 | 61.323,10 |

| 2 | 466.526,90 | 16.328,44 | 44.994,66 | 61.323,10 |

| 3 | 421.532,24 | 14.753,63 | 46.569,47 | 61.323,10 |

Die Liquidität wird über die gesamte Laufzeit jährlich gleich in Höhe der Annuität von 61.323,10 € belastet.

Der Jahresüberschuss verringert sich in Höhe der Zinsaufwendungen. Aufgrund der sinkenden Restschuld nimmt auch die Zinsbelastung und damit die Auswirkung auf den Jahresüberschuss über die Laufzeit ab.

Mit einer Kreditfinanzierung sind immer auch Finanzierungskosten verbunden. Aufgrund der Zahlungsverpflichtungen für Zins und Tilgung wird die künftige Liquidität der Spielland AG beeinträchtigt.

Auch wird die finanzielle Unabhängigkeit und künftige Kreditwürdigkeit der Spielland AG beeinträchtigt.