Bewertung von Forderungen

Kategorien von Forderungen

Bei der Bewertung von Forderungen sind folgende Kategorien zu unterscheiden:

| Forderungskategorie | Behandlung | Konto |

| uneinbringliche Forderungen | Diese sind sofort nach dem Bekanntwerden direkt abzuschreiben. Die ausgefallene Umsatzsteuer ist zu korrigieren. | 6951 |

| zweifelhafte (dubiose) Forderungen | Zweifelhafte Forderungen sind während des Jahres nur zu kennzeichnen. Am Ende des Jahres sind die zweifelhaften Forderungen zu bewerten und in Höhe des geschätzten Nettoausfalls indirekt über Wertberichtigungskonten (3670) abzuschreiben. | 6952 |

| scheinbar sichere Forderungen | Für die scheinbar sicheren Forderungen wird zum Bilanzstichtag das allgemeine Kreditrisiko der noch nicht bewerteten Nettoforderungen berücksichtigt. Ein vorher bestimmter Erfahrungswert (Delkrederesatz) wird indirekt (3680) abgeschrieben. | 6953 |

Uneinbringliche Forderungen

Zweifelhafte Forderungen

Beispiel 1:

Zu folgenden Forderungen sind uns zusätzliche Informationen bekannt: Gegen den Kunden C wurde am 23.10.01 ein Insolvenzverfahren eingeleitet. Unsere Forderung beträgt 14.280,00 €. Kunde D kam am 24.10.01 seiner Zahlungsverpflichtung nicht nach und wir mussten die Verbindlichkeit in Höhe von 5.355,00 € stunden. Vorsichtige Schätzungen ergeben, dass wir mit folgenden Forderungsausfällen rechnen müssen: Kunde C 70 %, Kunde D 40 %.

Berechnen und buchen Sie den notwendigen Bestand an Einzelwertberichtigungen zum 31.12.01, wenn der Anfangsbestand des Kontos 3670 (EWB) 5.000,00 € beträgt.

Am 23.10.01 und am 24.10.01 erfolgen keine Buchungen. Zu den genannten Terminen werden die Forderungen in der Finanzbuchhaltung als zweifelhaft gekennzeichnet. Die Bewertung der Forderungen erfolgt am 31.12.01. Für die geschätzte Höhe des Ausfalls der Nettoforderungen sind Wertberichtigungen zu berechnen und mit dem vorhandenen Bestand an Wertberichtigungen abzugleichen:

| Bruttoforderung | Nettoforderung | Ausfall in % |

Ausfall in € |

|

| Kunde C | 14.280,00 € | 12.000,00 € | 70 % | 8.400,00 € |

| Kunde D | 5.355,00 € | 4.500,00 € | 40 % | 1.800,00 € |

| erforderliche Einzelwertberichtung | 10.200,00 € | |||

| vorhandene Einzelwertberichtung | 5.000,00 € | |||

| Erhöhung der Einzelwertberichtung | 5.200,00 € | |||

Einzelwertberichtigungen sind Passivkonten. Das heißt der Anfangsbestand und Zugänge werden im Haben gebucht. Abgänge und den Schlussbestand bucht man im Soll. Das Konto 3670 (EWB) wird nicht über das Schlussbilanzkonto, sondern über das Konto Forderungen abgeschlossen. Aus diesem Grund spricht man von der indirekten Abschreibungsmethode. Die Eröffnung des Kontos 3670 EWB geschieht folgerichtig nicht über das Eröffnungsbilanzkonto, sondern über das Konto Forderungen.

Der Anfangsbestand von 5.000,00 € stammt aus der Bewertung der zweifelhaften Forderungen des Vorjahres. Er wird erst wieder im Folgejahr an die aktuelle Bewertungssituation angepasst.

Erhöhung der EWB:

| Soll | Haben | |||||

| 6952 | Einst. EWB | 5.200,00 | 3670 | EWB | 5.200,00 | |

Umwandlung der indirekten Abschreibung:

| Soll | Haben | |||||

| 3670 | EWB | 10.200,00 | 2400 | FLL | 10.200,00 | |

Beispiel 2:

Berechnen und buchen Sie auf Basis der Daten des vorherigen Beispiels den notwendigen Bestand an Einzelwertberichtigung zum 31.12.01, wenn der Anfangsbestand des Kontos 3670 (EWB) 16.000,00 € beträgt.

| Bruttoforderung | Nettoforderung | Ausfall in % |

Ausfall in € |

|

| Kunde C | 14.280,00 € | 12.000,00 € | 70 % | 8.400,00 € |

| Kunde D | 5.355,00 € | 4.500,00 € | 40 % | 1.800,00 € |

| erforderliche Einzelwertberichtung | 10.200,00 € | |||

| vorhandene Einzelwertberichtung | 16.000,00 € | |||

| Herabsetzung Einzelwertberichtung | 5.800,00 € | |||

Die aus dem Vorjahr vorhandenen Einzelwertberichtigungen sind für die Bewertungssituation dieses Jahres zu hoch. Sie werden um 5.800,00 € herabgesetzt und als Ertrag über das Konto 5450 gebucht.

Herabsetzung der EWB:

| Soll | Haben | |||||

| 3670 | EWB | 5.800,00 | 5450 | Ertr. Herabs. | 5.800,00 | |

Umwandlung der indirekten Abschreibung:

| Soll | Haben | |||||

| 3670 | EWB | 10.200,00 | 2400 | FLL | 10.200,00 | |

Das Konto 3670 EWB hat für das Beispiel 4 folgendes Aussehen:

Scheinbar sichere Forderungen

Ermittlung des Bestands an Forderungen (Unbereinigte Bruttoforderung) zum 31.12.:

Ermittlung der Bereinigten/Sicheren Nettoforderungen:

Ermittlung der Pauschalwertberichtigung (Herabsetzung):

Ermittlung der Pauschalwertberichtigung (Erhöhung):

Beispiel 3:

Vor den Abschlussarbeiten weist die Saldenbilanz unter anderem folgende Zahlen auf:

| Konto | Betrag in € | Die Forderung an den Kunden E in Höhe von 35.700,00 € ist als zweifelhaft gekennzeichnet. Wir rechnen mit einer Insolvenzquote von 30 %. Alle weiteren Forderungen gelten als sicher. Das allgemeine Kreditrisiko wird mit einem Delkrederesatz von 3 % (steuerlich anerkannt) berücksichtigt. |

|

| 2400 FLL | 464.100,00 | ||

| 3670 EWB | 25.000,00 | ||

| 3680 PWB | 7.600,00 |

Erledigen Sie die Abschlussarbeiten zur Bewertung der Forderungen und stellen Sie das Konto 2400 FLL zum 31.12. dar.

Einzelwertberichtigung:

| Bruttoforderung | Nettoforderung | Ausfall in % |

Ausfall in € |

|

| Kunde E | 35.700,00 € | 30.000,00 € | 70 % | 21.000,00 € |

| erforderliche Einzelwertberichtung | 21.000,00 € | |||

| vorhandene Einzelwertberichtung | 25.000,00 € | |||

| Herabsetzung Einzelwertberichtung | 4.000,00 € | |||

Buchungen:

| Soll | Haben | |||||

| 3670 | EWB | 4.000,00 | 5450 | Ertr. Herabs. | 4.000,00 | |

| 3670 | EWB | 21.000,00 | 2400 | FLL | 21.000,00 | |

Pauschalwertberichtigung:

| unbereinigte Bruttoforderungen | 464.100,00 € | ||

| – | zweifelhafte Bruttoforderung | 35.700,00 € | |

| = | bereinigte Bruttoforderungen | 428.400,00 € | |

| – | USt | 68.400,00 € | |

| = | bereinigte Nettoforderungen | 360.000,00 € | |

| erforderliche Pauschalwertberichtigung | 10.800,00 € | 3 % der bereinigten Nettoforderungen | |

| vorhandene Pauschalwertberichtigung | 7.600,00 € | ||

| Erhöhung Pauschalwertberichtigung | 3.200,00 € |

Das Konto 3680 PWB ist – analog zum Konto 3670 EWB – ein Passivkonto. Die vorhandenen Pauschalwertberichtigungen in Höhe von 7.600,00 € stammen aus dem Vorjahr und sind um 3.200,00 € zu erhöhen. Das Konto Pauschalwertberichtigungen wird über das Konto 2400 FLL eröffnet und abgeschlossen. Die Erhöhung der Pauschalwertberichtigung erfolgt über das Konto 6953 Einstellung in PWB.

Erhöhung der PWB:

| Soll | Haben | |||||

| 6953 | Einst. PWB | 3.200,00 | 3680 | PWB | 3.200,00 | |

Umwandlung der indirekten Abschreibung:

| Soll | Haben | |||||

| 3680 | PWB | 10.800,00 | 2400 | FLL | 10.800,00 | |

Bilanzansatz:

Die Forderungen gehen mit einem Betrag von 432.300,00 € in die Bilanz ein.

Ermittlung des Schlussbestands an Forderungen zum 31.12.:

Bewertung von Forderungen: Aufgaben

Testen Sie Ihr Wissen an folgenden Beispielen:

Aufgaben:

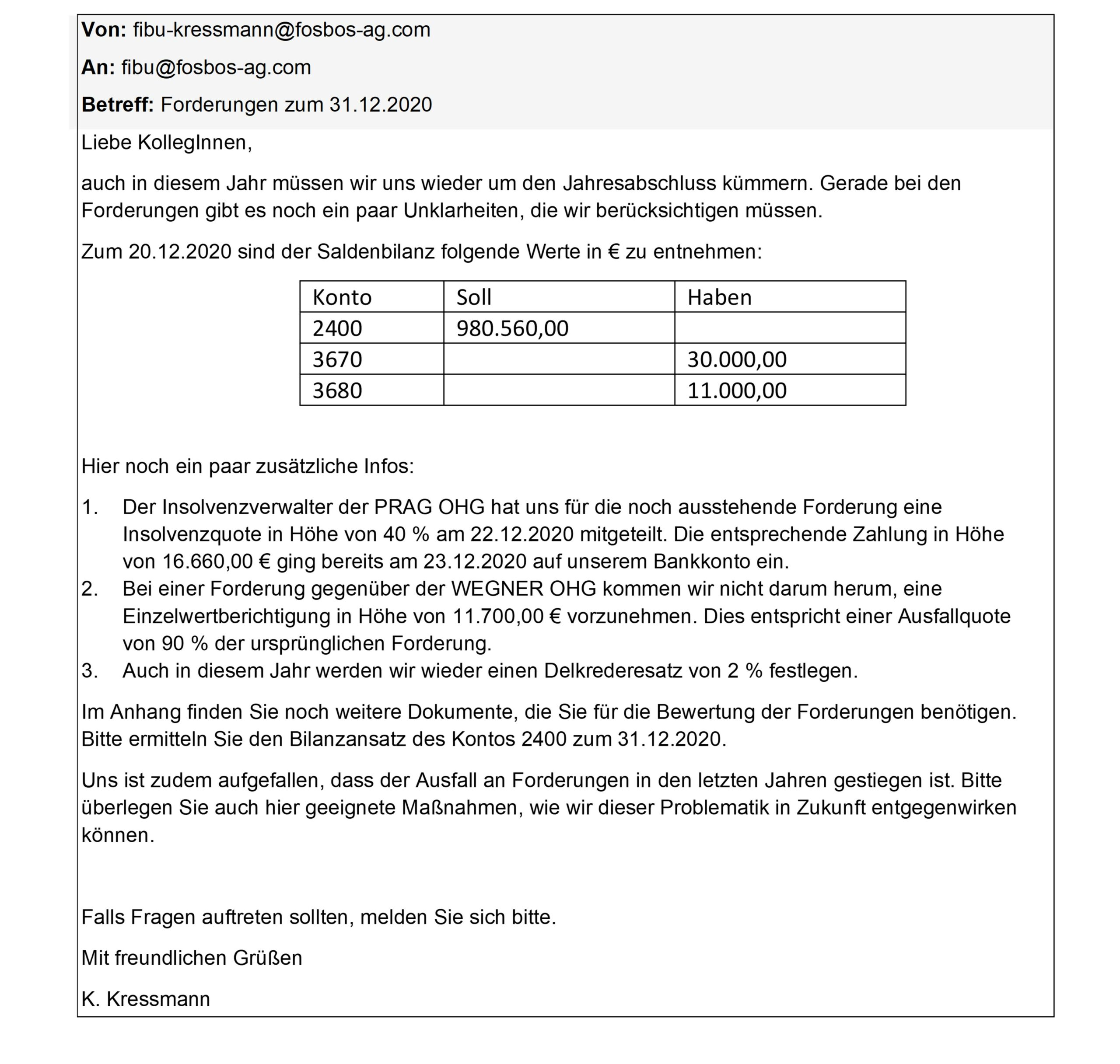

1 Die FOSBOS AG, mit Sitz in Erlangen, ist ein industrieller Zulieferer der Automobilindustrie, der international tätig ist. Die AG ist eine große Kapitalgesellschaft im Sinne des Handelsgesetzbuches (HGB). Die Bewertung im Rahmen des Jahresabschlusses (Geschäftsjahr 01.01. bis 31.12.2020) erfolgt nach den Vorschriften des HGB. Sie sind mit der Vorbereitung des Jahresabschlusses und damit einhergehender Fragen der Bewertung betraut.

1.1 Ihr Vorgesetzter bittet Sie im Rahmen der Jahresabschlussarbeiten sich um die Forderungsbewertung zum 31.12. zu kümmern. Ihnen liegen folgende Informationen vor:

Anlagen:

Kurz vor Abschluss Ihrer Arbeiten wird am 23.12.2020 noch eine Forderung in Höhe von 35.938,00 € der RÖLL AG beglichen. Der Betrag geht auf dem Bankkonto ein.

1.2 Ihr Vorgesetzter bittet Sie zudem noch die Veränderung der Konten EWB und PWB zum 31.12.2020 festzustellen.

2 Kurz vor Jahresabschluss sind noch folgende Vorgänge buchhalterisch zu bearbeiten:

2.1 Der bisherige Bestand an Einzelwertberichtigungen von 50.700,00 € kann um einen Betrag von 5.800,00 € verringert werden, da als Einzige die an den Kunden F zweifelhaft ist. Dabei wurde eine Insolvenzquote von 60% geschätzt.

Erfassen Sie den Vorgang durch einen Buchungssatz und berechnen Sie die ursprüngliche Forderung an den Kunden F.

2.2 Das allgemeine Kreditrisiko wird mit einem Delkrederesatz von 3% berücksichtigt. Dabei hat der Bilanzbuchhalter bereinigte Bruttoforderungen in Höhe von 1.023.400,00 € berechnet. Bisher wies das Konto Pauschalwertberichtigungen einen Bestand von 22.000,00 € aus. Berechnen und buchen Sie die notwendige Veränderung des Kontos Pauschalwertberichtigung.

2.3 Ermitteln Sie den Bilanzansatz der Forderungen aus Lieferungen und Leistungen.

3 In einem Betrieb ergibt die Bestandsaufnahme vor Aufstellung der Bilanz zum 31.12.01 einen Forderungsbestand von 593.810,00 €. Der Bestand an Einzelwertberichtigungen beträgt 14.500,00 €, der Bestand an Pauschalwertberichtigungen beträgt 20.440,00 €. Festgestellt wurde außerdem:

3.1 Im laufenden Geschäftsjahr 01 ist über das Vermögen des Kunden B das Vergleichsverfahren eröffnet worden. Es wird mit einem Zahlungseingang von 40% der Forderung gerechnet. Die Höhe der Forderung beträgt 29.750,00 €. Erstellen Sie die vorbereitenden Abschlussbuchungen zum 31.12.01.

3.2 Bei den restlichen Forderungen wird mit einem Ausfall von 2% gerechnet. Buchen sie am 31.12.01.

Lösungen

Ermittlung des Bilanzansatzes des Kontos 2400 zum 31.12.2020

1. Schritt: Ermittlung der notwendigen EWB

brutto netto Ausf. % Ausfall in €

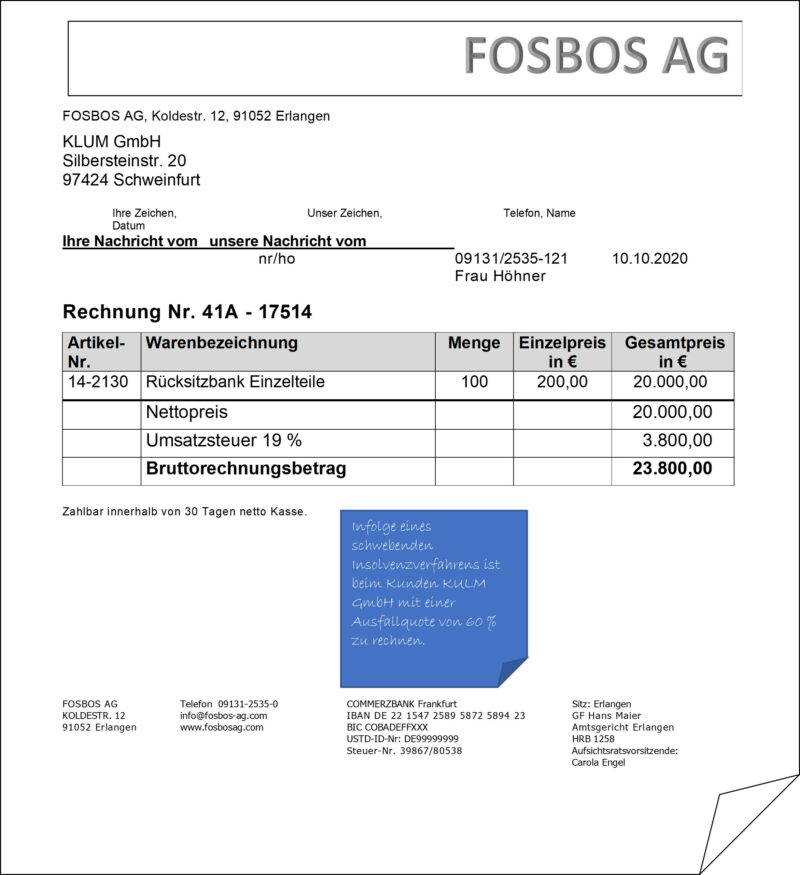

KLUM GmbH 23.800,00 20.000,00 60 12.000,00

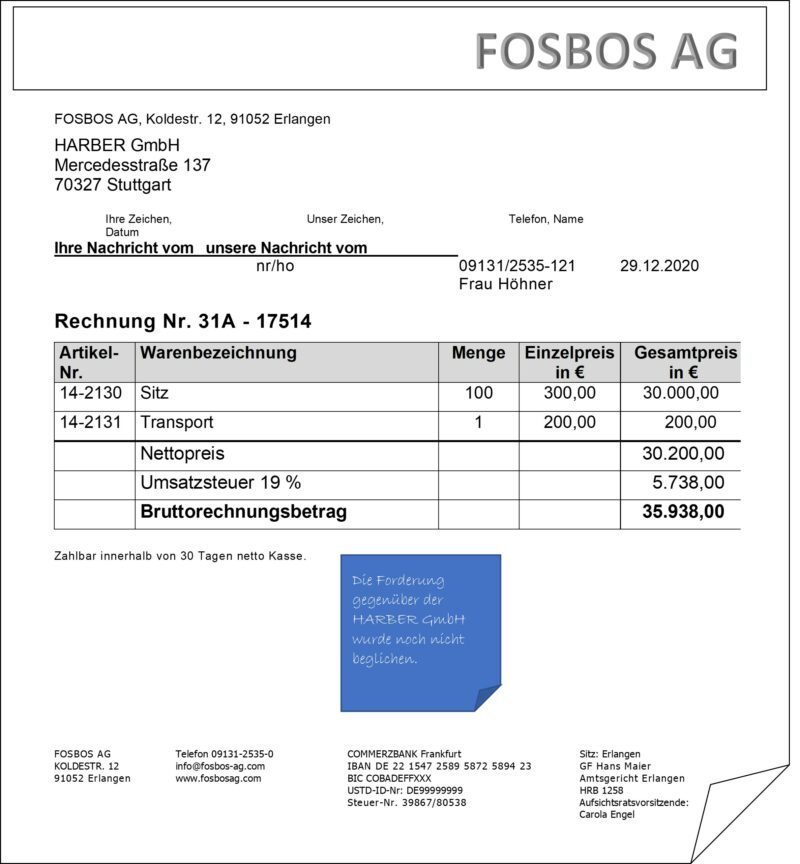

WEGNER OHG 15.470,00 13.000,00 90 11.700,00

notwendige EWB 23.700,00

2. Schritt: Ermittlung der notwendigen PWB

Forderungen zum 20.12.2020 980.560,00

– Forderung RÖLL AG 41.650,00

+ Forderung HARBER GmbH 35.938,00

Unbereinigte Bruttoforderungen 974.848,00

– zweifelhafte Forderungen 39.270,00 (23.800,00 + 15.470,00) siehe 1. Schritt

Bereinigte Bruttoforderungen 935.578,00

– USt. 19 % 149.378,00

Bereinigte Nettoforderungen 786.200,00

notwendige PWB 2 % 15.724,00 (786.200,00 * 0,02)

3. Schritt: Ermittlung Bilanzansatz

Unbereinigte Bruttoforderungen 974.848,00

– EWB 23. 700,00

– PWB 15.724,00

= Bilanzansatz 935.424,00

Geeignete Maßnahmen

- Factoring

- Verlängerte Zahlungsziele

- Möglichkeit der Stundung der Forderungen

- Anzahlungen verlangen

1.2

Veränderung EWB:

notwendige EWB 23.700,00

vorhandene EWB 30.000,00

Herabsetzung EWB 6.300,00

Veränderung PWB:

notwendige PWB 15.724,00

vorhandene PWB 11.000,00

Erhöhung PWB 4.724,00

| 3670 | EWB | 5.800,00 | 5450 | Ertr. H. | 5.800,00 | |

| 44.900,00 · 100 : 40 = 112.250,00 112.250,00 € netto 133.577,50 € brutto |

||||||

| 6953 | E PWB | 3.800,00 | 3680 | PWB | 3.800,00 |

| 6952 | E EWB | 500,00 | 3670 | EWB | 500,00 |

| 3670 | EWB | 15.000,00 | 2400 | FLL | 15.000,00 |

| 3680 | PWB | 10.960,00 | 5450 | Ertr.HF | 10.960,00 |

| 3680 | PWB | 9.480,00 | 2400 | FLL | 9.480,0 |