Bewertung von Rückstellungen (Beispiel für die Bewertung von Fremdkapital)

Situation:

Sie sind weiterhin in der FOSBOS AG mit der Vorbereitung des Jahresabschlusses und damit einhergehender Fragen der Bewertung betraut.

Die AG sieht für ihre Mitarbeiter eine betriebliche Altersvorsorge vor, die den Arbeitnehmer bzw. seine Hinterbliebenen im Alter, bei Invalidität oder Tod schützt.

Von Ihrem Vorgesetzten erhalten Sie folgenden Auftrag:

Hallo,

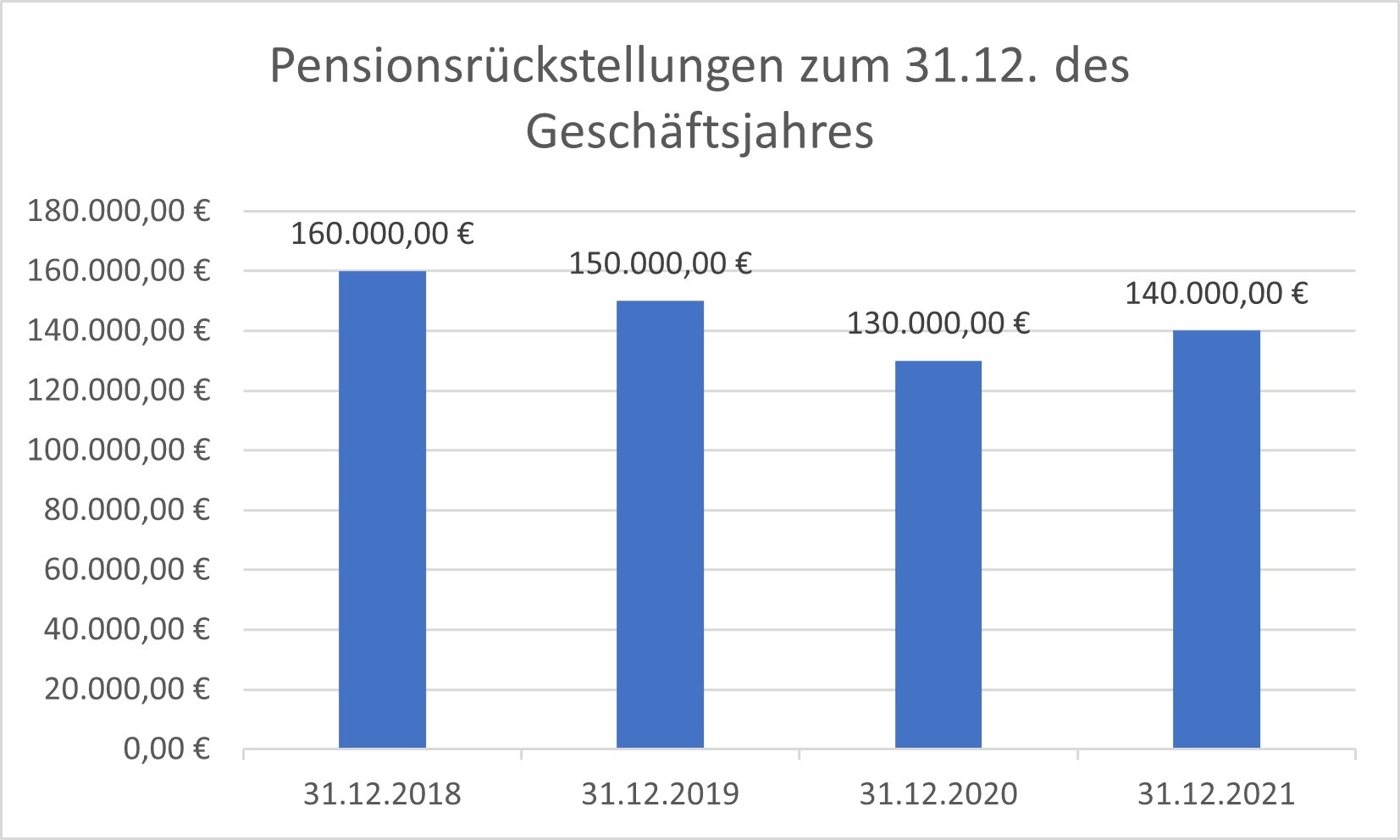

bitte vervollständigen Sie untenstehende Grafik für den Jahresabschluss zum 31.12.2021. Führen Sie zudem die notwendigen vorbereitenden Abschlussbuchungen und Abschlussbuchungen für das Konto Pensionsrückstellungen durch.

Die gute Konjunkturlage ermöglichte es uns 2021, massive Neueinstellungen durchzuführen. Somit müssen die Pensionsrückstellungen um 10.000,00 € verändert werden.

Der Vorstand überlegt in Zukunft die betriebliche Altersvorsorge über die gesetzlichen Vorgaben hinaus für Neueinstellungen auszusetzen. Finden Sie Argumente aus Sicht unseres Unternehmens, Mitarbeiter weiterhin eine betriebliche Altersvorsorge zu zahlen.

Informieren Sie sich zunächst über Rückstellungen.

Gründe für Rückstellungen

Rückstellungen sind ungewisse Verbindlichkeiten, deren Höhe und Fälligkeit am Bilanzstichtag noch nicht feststehen. Es ist der Betrag anzusetzen, der nach vorsichtiger kaufmännischer Schätzung notwendig ist im Sinne des Vorsichtsprinzips. Dieser Bestandteil der Grundsätze ordnungsgemäßer Buchführung besagt gem. § 252 Abs. 1 Nr. 4 HGB, dass alle vorhersehbaren Risiken und Verluste, die bis zum Bilanzstichtag entstanden sind, berücksichtigt werden müssen. Dies gilt auch, wenn diese erst zwischen dem Abschlussstichtag und dem Tag der Aufstellung des Jahresabschlusses bekannt werden.

Rückstellungen können unter anderem für folgende Geschäftsfälle gebildet werden: (Hinweis: Der Lehrplan sieht lediglich die eingehende Behandlung von Pensionsrückstellungen vor.)

| Konto | Bezeichnung | Erläuterung |

| 3700 | Pensionsrückstellungen | Rückstellungen für betriebliche Altersrenten |

| 3800 | Steuerrückstellungen | Rückstellungen für zu erwartende Steuerzahlungen |

| 3910 | sonstige Rückstellungen für Gewährleistungen | Rückstellungen für Garantiefälle |

| 3930 | sonstige Rückstellungen für andere ungewisse Verbindlichkeiten | Rückstellungen für Prozesskosten |

Der im Jahr 2015 bekannt gewordene Diesel- oder Abgasskandal der Volkswagen AG führte zu erheblicher Bildung von Rückstellungen und damit einhergehend auch zu Milliardenverlusten bei dem Konzern. Schauen Sie sich hierzu folgendes Video an.

https://www.tagesschau.de/multimedia/video/video-127967.html

Im Folgenden werden die Pensionsrückstellungen näher veranschaulicht.

Pensionsrückstellungen

Unternehmen bilden, sofern es zwischen Betriebsrat und Unternehmensleitung dafür eine Rechtsgrundlage gibt, Rückstellungen für zu zahlende betriebliche Altersrenten. Die Pensionsrückstellungen werden nach Bedarf fortgeschrieben. Sie werden erhöht, wenn mehr Mitarbeiter Zusagen für betriebliche Altersrenten erhalten und gesenkt, wenn Mitarbeiter aus dem Betrieb ausscheiden.

Bei den Rückstellungen gilt das Höchstwertprinzip. Bei einer Erhöhung der Verpflichtungen sind die Rückstellungen zwingend heraufzusetzen. Eine Erhöhung der Rückstellungen führt zu einem Aufwand, eine Verringerung zu einem Ertrag in der Gewinn- und Verlustrechnung. Das Konto Pensionsrückstellungen ist ein sog. ruhendes Konto. D.h. die einmal gebildeten Rückstellungen werden nicht laufend durch Buchungen währen des Geschäftsjahres verändert, sondern der Bestand der Konten wird zum Geschäftsjahresende entweder erhöht oder verringert, je nachdem wie sich die Höhe der Pensionsrückstellungen verändert.

Der Vorteil von Pensionen liegt darin, dass z.B. eine AG über eine längere Zeit hinweg Rückstellungen bilden kann, die den Gewinn verringern. Zudem können die Pensionsrückstellungen bis zur Inanspruchnahme zur Finanzierung verwendet werden, da sie langfristig ausgelegt sind. Werden Rückstellungen gebildet, so fließt nämlich kein Kapital für Dividenden oder Steuern ab. Die einbehaltenen finanziellen Mittel können z.B. für Investitionen verwendet werden.

Lösung der Situation:

Die Rückstellungen für Pensionen müssen um 10.000,00 € erhöht werden. Neueinstellungen haben dazu geführt, dass mehr Arbeitnehmer eine betriebliche Altersvorsorge erhalten. Somit ist der Bestand von 130.000,00 € auf 140.000,00 € zu erhöhen.

Folgende Buchungen müssen durchgeführt werden:

1. Erhöhung der Rückstellungen am 31.12.2021:

| Soll | Haben | |||||

| 6440 | AW Alt.vors. | 10.000,00 | 3700 | PRS | 10.000,00 | |

2. Abschlussbuchung zum 31.12.2021:

| Soll | Haben | |||||

| 3700 | PRS | 140.000,00 | 8010 | SBK | 140.000,00 | |

Angenommen die Rückstellungen müssten um 20.000,00 € verringert werden, so wären folgende Buchungen notwendig:

- Herabsetzung der Rückstellungen am 31.12.1:

| Soll | Haben | |||||

| 3700 | PRS | 20.000,00 | 5480 | EHR | 20.000,00 | |

2. Abschlussbuchung:

| Soll | Haben | |||||

| 3700 | PRS | 130.000,00 | 8010 | SBK | 130.000,00 | |

In Excel erstellen Sie anschließend für Ihren Vorgesetzten folgende Grafik.

Aus der Grafik ist ersichtlich, dass die Pensionsrückstellungen im Jahr 2021 wieder zunehmen. Dies ist notwendig, da Rückstellungen gebildet werden müssen, die für Zahlungen aus der betrieblichen Altersvorsorge getätigt werden. In Zeiten einer hohen Mitarbeiterfluktuation, des demografischen Wandels und einen zunehmenden Fachkräftemangel gewinnt die betriebliche Altersvorsorge als Instrument der Personalpolitik immer mehr an Bedeutung. Sie stellt einen Anreiz dar neue Mitarbeiter zu gewinnen, aber auch bestehendes Personal langfristig zu binden. Ein Unternehmen, das seine soziale Verantwortung für seine Belegschaft zu sorgen übernimmt, wird auch in der Öffentlichkeit als positiv wahrgenommen (Imagegewinn). Der Vorstand sollte demzufolge weiterhin neuen Mitarbeitern eine betriebliche Altersvorsorge über das gesetzliche Maß hinaus ermöglichen.

Rückstellungen: Aufgaben

Testen Sie Ihr Wissen an folgenden Beispielen:

Aufgaben:

1 Sie sind Mitarbeiter in der FOSBOS AG und sollen zum 31.12.2020 die notwendigen Abschlussarbeiten für die Pensionsrückstellungen vornehmen. Ihnen sind folgende Informationen bekannt:

| Stand der Pensionsrückstellungen (3700) zum 01.01.2020: | 20.000,00 € |

Zum 31.12.20 wird der Bedarf um 10 % höher eingeschätzt.

1.1 Berechnen Sie, Art und Höhe der Veränderung des Kontos Pensionsrückstellungen zum 31.12.2020.

1.2 Begründen Sie aus Sicht der Erfolgsrechnung, warum die Bildung von Pensionsrückstellungen wichtig ist.

1.3 Beschreiben Sie die Auswirkung der hier vorliegenden Veränderung des Kontos Pensionsrückstellungen zum 31.12.2020 auf den Jahresüberschuss.

2 Ein Unternehmen schätzt den Bedarf an Pensionsrückstellungen für das Jahr 19 auf insgesamt 600.000,00 €. Im Vorjahr schätzte man den Bedarf mit 650.000,00 € ein. Erstellen Sie die vorbereitende Abschlussbuchung zum 31.12.19.