Zusammenfassende Aufgaben

Testen Sie Ihr Wissen an folgenden Beispielen:

Aufgaben:

1 Ein Betrieb kauft am 10. Oktober einen neuen LKW. Der Händler gewährt auf den Listenpreis von 110.000,00 € einen Rabatt von 10%. Zusätzlich stellt der Händler die Überführung mit 1.050,00 € netto, das Sonderzubehör mit 5.400,00 € netto und die Zulassung mit 200,00 € netto in Rechnung. Für die erste Tankfüllung bezahlt der Fahrer bei der Abholung des LKW bar 249,90 € brutto.

Am 15. Oktober bezahlt der Betrieb durch Banküberweisung die Rechnung unter Abzug von 3% Skonto. Berechnen Sie die endgültigen Anschaffungskosten für den LKW.

2 Ein Betrieb beschafft am 17. Dezember einen Aktenschrank zum Listenpreis von 850,00 € abzüglich 6% Rabatt. Für die Anlieferung und Montage stellt der Händler zusätzlich eine Pauschale von 50,00 € netto in Rechnung. Der Betrieb bezahlt die Rechnung am 20. Dezember unter Abzug von 3% Skonto durch Banküberweisung. Berechnen Sie die Anschaffungskosten.

3 Die Maschinenbau AG hat am 01.03. ein bebautes Grundstück mit einer Fläche von 2.500 qm erworben. Für einen Quadratmeter Grund wurden 200,00 € gezahlt. Der Kaufpreis für im Jahr des Kaufes fertig gestellte Gebäude betrug 3.000.000,00 €. Im Rahmen des Kaufes gingen folgende Rechnungen ein:

– Grunderwerbsteuer

– Rechnung der Finanzberatungs-AG für die Abwicklung der Gesamtfinanzierung 5.831,00 € brutto

– Grundbuchgebühren 4.620,00 €

– Feuerversicherung für die Zeit vom 01.03. bis 30.09. 308,00 €

– Handwerkerrechnung für die Fertigstellung der Personenaufzüge 136.040,00 € netto.

Berechnen Sie die Anschaffungskosten.

4 Die Metallbau AG bestellt am 06.11. eine Fertigungsmaschine, die am 03.12. geliefert wird. Die Überführungskosten von 4.188,80 € brutto werden per Bankscheck an den Frachtführer bezahlt. Die mit der Lieferung eingehende Rechnung enthält folgende Angaben: Listenpreis 80.000,00 €, Rabatt 5%, 2% Skonto bei Zahlung innerhalb von 10 Tagen oder 60 Tage Zahlungsziel. Die Herstellungskosten für eine Schutzvorrichtung betragen 5.000,00 €.

Ermitteln Sie die Anschaffungs- und die Herstellungskosten (Zahlung innerhalb der Skontofrist).

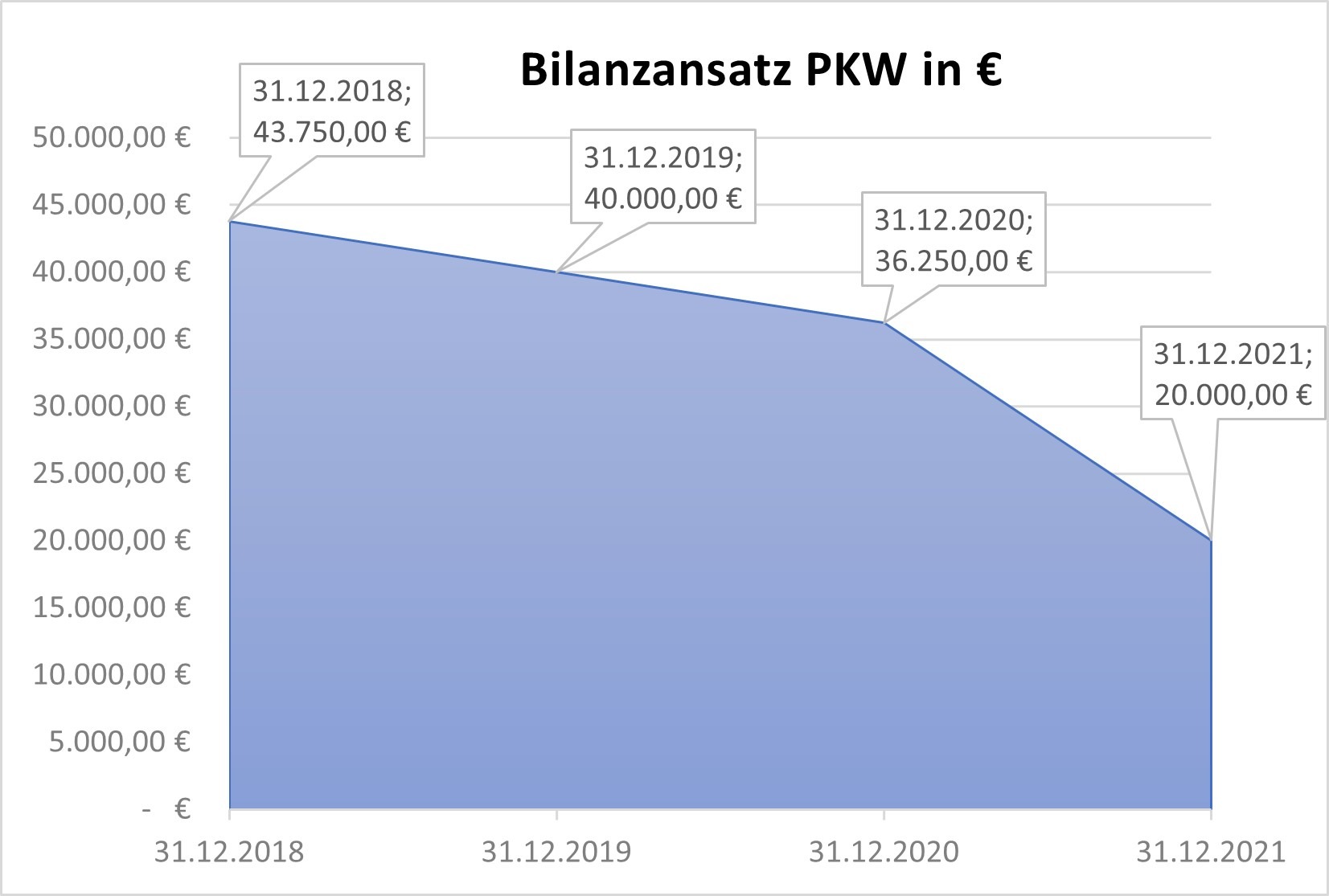

5 Am 15.09.2018 erwirbt die FOSBOS AG eine neuen PKW mit Anschaffungskosten in Höhe von 45.000,00 €. Die Entwicklung des Werts des PKWs (12 Jahre Nutzungsdauer) kann folgendem Schaubild entnommen werden:

Die im Schaubild aufgezeigten Werte entsprechen den Werten der Bilanz. Bei der Bewertung des PKWs wurden in den Jahren 2018-2021 alle Möglichkeiten ausgenutzt, um den Gewinn möglichst gering zu halten.

Analysieren Sie das vorliegende Schaubild und begründen Sie den Bilanzansatz des LKWs zum 31.12.2021.

Lösungen

Beschreiben Sie zunächst, was Sie auf dem Schaubild sehen.

Dargestellt ist die Wertentwicklung eines angeschafften PKWs (Kaufdatum 15.09.2018) im Laufe der Jahre 2018-2021.

Der PKW wurde am 15.09.2018 mit AK in Höhe von 45.000,00 € erworben. Im ersten Jahr der Anschaffung erfolgte eine zeitanteilige Abschreibung über vier Monate, so dass der Bilanzansatz zum 31.12.2018 43.750,00 € (45.000,00 € – 1.250,00 €) betrug. 2019 erfolgte dann eine planmäßige Abschreibung über das ganze Jahr in Höhe von 3.750,00 €. Der PKW wurde mit 40.000,00 € zum 31.12.19 bilanziert. Die gleiche Abschreibung erfolgte auch im Jahr 2020, der Bilanzansatz betrug demzufolge 36.250,00 € (40.000,00 €- 3.750,00 €). Im Jahr 2021 kam es nun zu einer Abweichung von der planmäßigen Abschreibung. Der PKW wurde um 16.250,00 € auf 20.000,00 € abgeschrieben. Der Bilanzansatz betrug demzufolge 20.000,00 € zum 31.12.2021. Dies ist auf eine außerplanmäßige Abschreibung zurückzuführen.

Notwendige Nebenrechnungen für Ihre Analyse:

| Anschaffungskosten PKW | 45.000,00 € |

| – planmäßige Abschreibung 2018 (4 Monate) | 1.250,00 € (45.000,00 €/ 12) * 4/12 |

| = Regelwert (Bilanzansatz zum 31.12.2018) | 43.750,00 € |

| – planmäßige Abschreibung 2019 | 3.750,00 € |

| = Regelwert (Bilanzansatz zum 31.12.2019) | 40.000,00 € |

| – planmäßige Abschreibung 2020 | 3.750,00 € |

| = Regelwert (Bilanzansatz zum 31.12.2020) | 36.250,00 € |

| – planmäßige Abschreibung 2021 | 3.750,00 € |

| = Regelwert 31.12.2021 | 32.500,00 € |

Begründung des Bilanzansatzes über die 5-Schritt-Methode:

- Der PKW gilt als abnutzbares Sachanlagevermögen und wird auch dementsprechend bilanziert.

- Regelwert: 32.500,00 €, beizulegender Wert: 20.000,00 €

- Es wurde über einen Wertherabsetzungsfall entschieden.

- Bei einer vorübergehenden Wertminderung würde ein Abschreibungsverbot vorliegen. Nachdem der Bilanzansatz zum 31.12.2021 20.000,00 € beträgt und demzufolge abgeschrieben wurde, muss eine dauerhafte Wertminderung vorgelegen haben, da der niedrigere beizulegende Wert angesetzt wurde. Die AG hatte eine Abschreibungspflicht (gemildertes Niederstwertprinzip).

- Bilanzansatz zum 31.12.2021: 20.000,00 €