Beschaffung von Sachanlagevermögen

Situation

Sie arbeiten in der Buchhaltungsabteilung in der FOSBOS AG, mit Sitz in Erlangen, einem industriellen Zulieferer der Automobilindustrie.

Ihr Vorgesetzter Herr Kressmann bittet Sie eine Zusammenstellung der Anschaffungskosten für drei der in diesem Geschäftsjahr angeschafften Anlagegüter anzufertigen. Er möchte wissen, mit welchen Wert diese in der Bilanz aktiviert werden können (siehe Anlagen I bis III).

In der Übersicht finden Sie die Anlagen aus der Buchhaltung.

Aufstellung der Kosten für die Fräsmaschine:

| Listenpreis lt. Rechnung | 9.000,00 € |

| Fracht (netto) lt. Rechnung | 100,00 € |

| Schulung der Mitarbeiter – Barzahlung | 450,00 € |

Die Rechnung wurde mit 2 % Skontoabzug durch Banküberweisung beglichen.

Liebe KollegIn,

ich bitte Sie die Anschaffungskosten für das Bürogebäude inklusive Grundstück in der Seilerstraße zu berechnen. Das Bürogebäude wurde für 750.000,00 € inklusive Grundstück erworben.

Hier noch ein paar zusätzliche Infos zu den angefallenen Kosten:

- Wert des Grundstücks 500.000,00 €

- Grunderwerbssteuer (Gest): 3,5 %

- Grundbuchgebühren Amtsgericht: 2.700,00 €

- Zinsen für die Finanzierung des Objekts: 7.000,00 €

- Grundsteuer jährlich: 5.400,00 €

Die Geschäftsleitung würde gerne zudem noch wissen, wie sich der Kauf der Immobilie auf den Erfolg des Unternehmens ausgewirkt hat.

Falls Fragen auftreten sollten, melden Sie sich bitte.

Mit freundlichen Grüßen

Kressmann

Zunächst müssen Sie sich über die Berechnung der Anschaffungskosten informieren.

Anschaffungskosten

Welcher Wert darf beziehungsweise muss beim Kauf eines Anlagegegenstandes aktiviert werden? Ist der Anschaffungspreis der Wert, mit dem ein Gut in die Bilanz eingeht? Was geschieht mit den zahlreichen Nebenkosten, die beim Kauf eines Gegenstandes anfallen?

In den Paragraphen §253 HGB und §255 HGB werden Antworten auf diese Fragen gegeben. Demnach sind Anschaffungskosten Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in betriebsbereiten Zustand zu versetzen. Bedingung ist, dass sie dem Vermögensgegenstand einzeln zugeordnet werden können. Zu den Anschaffungskosten gehören auch die Nebenkosten sowie die nachträglichen Anschaffungskosten. Anschaffungspreisminderungen sind abzuziehen.

| Anschaffungspreis | ||

| + | Anschaffungsnebenkosten | |

| – | Anschaffungskostenminderungen | |

| = | Anschaffungskosten |

Mit der positiven Definition „Aufwendungen, die das Anlagegut in betriebsbereiten Zustand versetzen“ kommt man in der Praxis gelegentlich nicht weiter. Unstrittig ist, dass Sofortrabatte und Preisnachlässe nicht aktiviert werden dürfen. Bei den Anschaffungsnebenkosten ist die negative Definition hilfreich:

| Nicht zu den Anschaffungsnebenkosten gehören: | ||

| · | Laufende Kosten | Beispiele: Laufende Versicherungen, laufende Steuern |

| · | Anlaufkosten | Beispiele: Anschluss einer Maschine an die Datenerfassung, Anlernlöhne |

| · | Finanzierungskosten | Beispiele: Zinsen, Disagio, Kosten der Eintragung von Grundschulden und Hypotheken |

Beispiele für Anschaffungsnebenkosten

| Fuhrpark | Maschinen | Grundstücke | Gebäude | Wertpapiere |

| · Überführung · Erste Zulassung · Sonderausstattung · Anhängerkupplung · Werbeaufschrift · Aufbau |

· Fracht · Zoll · Montage · Verpackung · Transport- versicherung · Schutzvorrichtungen · Fundament |

· Grunderwerbsteuer · Grundbuchgebühren · Vermessungskosten · Erschließungskosten · Maklergebühren · Notargebühren · Gutachten |

Wie bei Grund- stücken plus· Baugenehmigungen · Umbauten · Einbauten |

· Provisionen |

Anschaffungsnebenkosten und Umsatzsteuer

Grundsätzlich sind Gebühren von öffentlichen Ämtern wie z.B. die Grundbuchgebühren des Amtsgerichtes oder die Zulassungsgebühren von der Kfz-Behörde nicht vorsteuerabzugsfähig. Die Umsatzsteuer fällt nur an, wenn Unternehmen im Sinne des Umsatzsteuergesetzes eine Leistung erbringen. Dies ist bei Behörden, Gemeinden und ähnlichen Ämtern nicht der Fall.

Vorsicht ist geboten, wenn z.B. der Notar für unser Unternehmen auf dem Grundbuchamt war und uns anschließend die Kosten für die Eintragung ins Grundbuch in Rechnung stellt. Dies stellt eine Leistung im Sinne des Umsatzsteuergesetzes dar.

Nachdem Sie sich über Anschaffungskosten informiert haben, überprüfen Sie für alle angeschafften Güter in folgenden Schritten, welcher Wert aktiviert werden darf :

- Sie analysieren, welche der Nebenkosten aktiviert werden dürfen und welche nicht.

- Sie prüfen, ob Anschaffungspreisminderungen z.B. Skonto vorliegen, die berücksichtigt werden müssen.

- Anschließend berechnen Sie die Anschaffungskosten für jeden Anlagegegenstand.

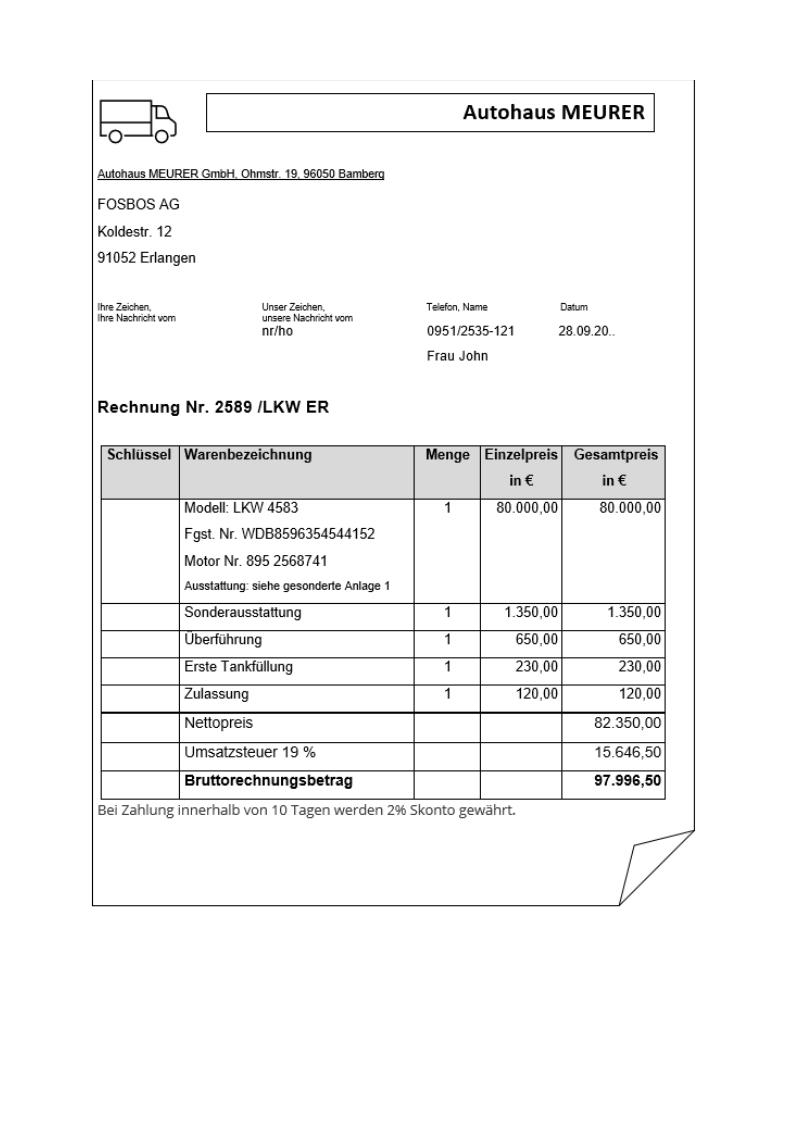

Beispiel Lastwagen Anlage I:

Es stellt sich nun die Frage, welche der in der Rechnung aufgeführten Nebenkosten aktiviert werden dürfen und welche nicht. Mit der positiven Definition von Anschaffungsnebenkosten wäre die erste Tankfüllung mit zu aktivieren, da es sich aber um laufende Kosten handelt, werden diese sofort als Aufwand (Betriebsstoffe) gebucht.

Ermittlung der Anschaffungskosten:

| Listenpreis | 80.000,00 € | ||

| + | Anschaffungsnebenkosten (ANK) | ||

| Überführung | 650,00 € | ||

| Sonderausstattung | 1.350,00 € | ||

| Zulassung | 120,00 € | ||

| = | vorläufige Anschaffungskosten (AK) | 82.120,00 € |

Anschaffungskostenminderungen sind von den Anschaffungskosten abzuziehen. Der Wert des Anlageguts vermindert sich um den Skontoabzug.

Ermittlung der endgültigen Anschaffungskosten:

| vorläufige Anschaffungskosten | 82.120,00 € | ||

| – | Skonto | 1.600,00 € | |

| = | endgültige Anschaffungskosten | 80.520,00 € |

Beispiel Fräsmaschine Anlage II:

Die Anschaffungsnebenkosten, die berücksichtigt werden dürfen, belaufen sich in diesem Fall auf 100,00 €.

Ermittlung der vorläufigen Anschaffungskosten:

| Listenpreis | 9.000,00 € | ||

| + | Anschaffungsnebenkosten (ANK) | 100,00 € | |

| = | Vorläufige Anschaffungskosten (AK) | 9.100,00 € |

Schulungslöhne sind Anlaufkosten, die nicht aktiviert werden.

Ermittlung der endgültigen Anschaffungskosten:

| Vorläufige Anschaffungskosten | 9.100,00 € | ||

| – | Skonto | 180,00 € | |

| = | Endgültige Anschaffungskosten | 8.920,00 € |

Beispiel Bürogebäude mit Grundstück Anlage III:

Ermittlung der Anschaffungskosten des Grundstücks und des Gebäudes:

Die Anschaffungskosten von Grundstück und Gebäude sind auf getrennten Konten zu erfassen. Der Grund hierfür liegt in der unterschiedlichen Behandlung von Grundstücken und Gebäuden bei der Abschreibung. Anschaffungsnebenkosten werden, soweit sie beiden Teilen zurechenbar sind, anteilig auf das Grundstück und das Gebäude aufgeteilt.

| Grundstück 1/3 |

Gebäude 2/3 |

||

| Anschaffungspreis | 250.000,00 € | 500.000,00 € | |

| Anschaffungsnebenkosten | |||

| · GESt | 8.750,00 € | 17.500,00 € | |

| · Grundbuchgebühren | 900,00 € | 1.800,00 € | |

| = Anschaffungskosten | 259.650,00 | 519.300,00 € |

Bei den Zinsen handelt es sich um Finanzierungskosten, die nicht aktiviert werden dürfen, bei der Grundsteuer um laufende Kosten, die jährlich anfallen.

Nachdem Sie alle Anschaffungskosten ermittelt haben, schreiben Sie Ihrem Vorgesetzten eine E-Mail:

Sehr geehrter Herr Kressmann,

Sie finden anbei eine Auflistung der Anschaffungskosten für die geforderten Anlagegegenstände.

Anlagegenstand endgültige Anschaffungskosten LKW 80.520,00€ Fräsmaschine 8.920,00 € Bürogebäude 519.300,00 € Grundstück 259.650,00 € Falls noch weitere Fragen bestehen, kontaktieren Sie mich gerne.

Mit freundlichen Grüßen

Beschaffung von Sachanlagevermögen: Übung

Entscheiden Sie, ob folgende Aussagen richtig oder falsch sind.

Arbeitsauftrag: Klicken Sie die richtige Lösung an!

Anschaffungskosten: Aufgaben

Testen Sie Ihr Wissen an folgenden Beispielen:

Aufgaben:

1 Rechnungseingang für den Kauf einer Fertigungsmaschine zum Listenpreis von 50.000,00 € netto; Transportkosten 2.500,00 € netto; Montagekosten 4.500,00 € netto:

1.1 Ermitteln Sie die vorläufigen Anschaffungskosten.

1.2 Auf den Nettopreis erhalten wir nachträglich wegen eines versteckten Mangels einen Nachlass von 10%. Ermitteln Sie die endgültigen Anschaffungskosten.

2 Die Fahrzeughandelsgesellschaft mbH stellt uns für den Kauf eines Lastwagens in Rechnung: Listenpreis 84.500,00 €, Spezialaufbau 9.500,00 €, Sonderlackierung mit Werbeaufschrift 3.100,00 €, Anhängerkupplung 1.400,00 €, Überführungskosten 1.200,00 €, Zulassungskosten 300,00 €. Die Kfz-Steuer über 800,00 € und die Haftpflichtversicherung mit 1.800,00 € werden von uns durch Banklastschrift bezahlt. Die Tankfüllung wird bar bezahlt, 300 € netto.

2.1 Ermitteln Sie die vorläufigen Anschaffungskosten.

2.2 Die Rechnung wird unter Abzug von 2% Skonto überwiesen. Ermitteln Sie die endgültigen Anschaffungskosten.

3 Beim Kauf eines unbebauten Betriebsgrundstückes zum Preis von 250.000,00 € fallen weitere Kosten an (alles Nettobeträge): Grunderwerbsteuer, Vermessungskosten des Ingenieurs 3.800,00 €, Maklergebühr 10.000,00 €, Notariatskosten 2.600,00 €, Kosten für die Eintragung in das Grundbuch des zuständigen Amtsgerichts 450,00 €. Für das Entwässerungsgutachten eines Ingenieurs wurden 1.500,00 € in Rechnung gestellt. Für den Anschluss an den städtischen Kanal schickt uns die Tiefbaufirma eine Rechnung über 8.000,00 €. Für das laufende Quartal werden für das Grundstück an die Gemeinde durch Bank überwiesen: Grundsteuer 750,00 €, Kanalbenutzungsgebühren 120,00 €.

Ermitteln Sie die Anschaffungskosten.

Lösungen

endgültige AK = 57.000,00 – 5.000,00 = 52.000,00

endgültige AK = 100.000,00 – 1.690,00 = 98.310,00